- アパート経営・土地活用情報の一括比較情報サイト【イエカレ】

- 土地活用・賃貸経営

- アパートを建てるための基礎知識

- 【アパート経営】必要な資金額と融資の条件について解説します【イエカレ】

【アパート経営】必要な資金額と融資の条件について解説します【イエカレ】

この記事を読むのにかかる時間:10分

目次

1.アパート経営を始めるために必要最低限の資金とは

現在は、資金が手元にあまりない状態でも不動産事業を始めやすくなっていますが、安定的な利益創出や、資産形成といった目的のためには、ある程度の自己資金を用意しておく必要があります。

では、アパート経営を始めるためにはどれぐらいの金額を用意しなければならないのでしょうか。

まずは、アパート経営において特に重要な「経営開始に必要な資金」について、1つずつ見ていきましょう。

1-1.必要な自己資金の最低ライン

不動産投資としてアパート経営を行う際、まず初めに「初期費用」として、土地やアパートを購入するための資金が必要となります。 しかし、物件を購入するための多額な費用をすべて自己資金で賄う方は少なく、アパートローンで融資を受けることが一般的となっています。

アパートローンには厳しい審査があり、最低限の条件をクリアしなければ、一部審査を通っても希望金額の融資を受けられない、もしくは審査自体に通らないという可能性も考えられます。 そのため、投資金額に適した「年収」と「自己資金の用意」が必要です。

特に最近では「自己資金0円からアパート経営が始められる」などといった言葉もよく聞きますが、自己資金が全く無い状態では購入できる投資物件が限られます。

「アパート経営が始められる」ことと「アパート経営に成功させる」ことでは意味が全く異なるため、アパート経営を成功させたいのであれば、最低でも「土地+物件購入価格」の2割~3割ほどの資金を用意しておくべきでしょう。

また、アパート経営を開始しても、入居希望者がある程度増えてくるまでは収益が少なく、毎月のローン返済・さまざまなリスクによる出費も考慮しなければならないため、短期間での利益創出は困難と言えます。

初めから常に満室経営で順調に収益を得られることは難しいと考え、半年~1年ほど家賃収入による収益が得られなくても、余裕をもってローンを返済できる資金を手元に残しておきましょう。

1-2.自己資産0円の不動産投資は要注意

副業としてアパート経営を始める場合には、初期費用の3割でも負担の大きい金額となるはずです。そのため、頭金なし・自己資金0円のフルローンやオーバーローンを検討する方もいらっしゃるでしょう。

フルローン・オーバーローンには、頭金としての自己資金が必要ないというメリットがあります。しかし、月々のローン返済額が大きくなったり、物件そのものを担保に入れるリスクがあるなど、大きなデメリットも存在します。

また、オーバーローンでは物件の価値以上の借り入れを行うため、いざという時に物件を売却しても借金は残ります。

きちんとローンを返済するためにも、自己資金0円でアパート経営を始める場合は、アパート経営におけるさまざまなリスクを理解し、事前に対策を行っておく必要があります。

そして、時にはリフォームや改修工事など大幅な費用が必要となる場合もあるため、常に細かい資金計画を立てておかなければならないことを覚えておきましょう。

2.アパート経営に必要な費用の種類一覧

アパート経営を行う際に確認すべき内容は、自己資金額だけではありません。

経営を行う上でどのような費用が必要となるのか、費用内容について知っておくことで、投資計画をより具体的にイメージすることができます。

ここからは、アパート経営で必要となる費用の種類について見ていきましょう。

2-1.土地購入費

すでに土地を持っている場合は土地購入費が不要となりますが、土地を持っていない場合は、先に土地を探すところから始めなくてはならず、土地購入費がかかります。

アパート経営における初期費用が高額となってしまいますが、「立地を選ぶことができる」と言う点は大きなメリットです。

アパートを建てるためには、最低でも60坪ほどの土地は確保したいところですが、小規模のアパート建築を検討している場合は30坪未満でも建築することは可能です。

なお、土地の価格は立地により大きく差があります。地方都市と都心の60坪の価格では、1憶円以上違うことも珍しくありません。

土地価格の目安となるのが「地価公示価格」ですが、実際の売買価格の方が高くなるケースもあるため、公示価格は「参考価格」として確認しましょう。

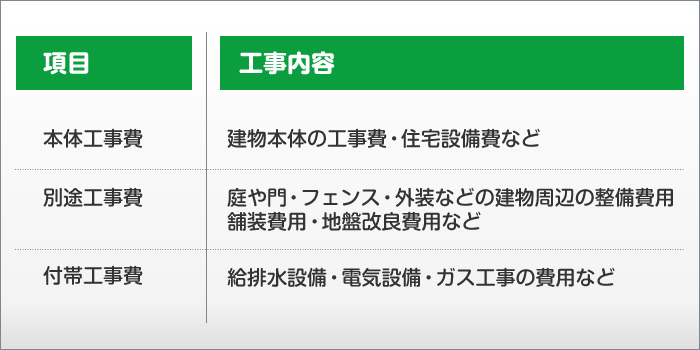

2-2.建物の建築費

アパート経営では所有している土地にアパートを建築する必要がありますが、「建物の建築費用」といっても、業者により内容・定義はさまざまです。

アパートは建物だけではなく、浴室やトイレ、キッチンなどの設備も必要となります。提示されている「建築費」が室内の設備も含めた費用なのか、建物の建築費とは別で必要となるのか、見積もりの比較段階で確認する必要があります。

一般的な建築費に関する費用項目は以下の通りです。

このほか、アパートの設計や、設計図通りに施工が進んでいるかどうかを確認する「設計監理費」もかかります。建設予定地に既に建物が建っている場合には、取り壊すための「解体費用」も必要となります。

なお、建設費は土地価格と違い、基本的に全国どこでも大きな違いはありません。

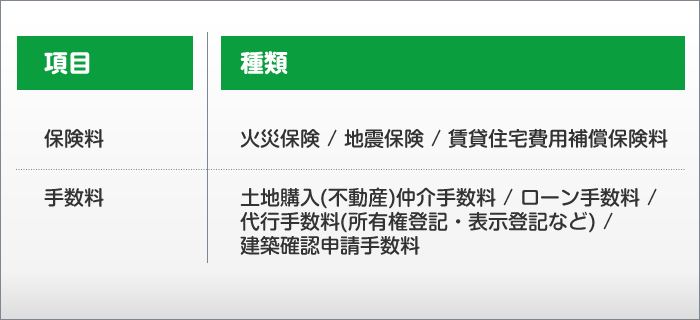

2-3.手数料・保険料

アパート建築・経営には様々な保険の加入や手続きが必要となり、その多くに保険料・手数料がかかります。

一般的に必要となる各種手数料と保険料は、以下の通りです。

基本的に、保険料は「プラン内容」、手数料は「借入額や契約内容」、建築確認申請手数料は「都道府県」により、各ケースで金額が異なります。

また、土地の購入や中古物件の購入を行う際に、不動産会社を利用することで「土地購入仲介手数料」もしくは「不動産仲介手数料」が発生します。

土地購入・不動産物件購入における仲介手数料は、宅地建物取引業法により定められているため、どの不動産会社を利用しても一律となります。

2-4.税金

アパート経営では、主に以下3つの税金の支払い義務が発生します。

・不動産取得税

・土地登録免許税

・消費税

ここからは、それぞれについて詳しく解説します。

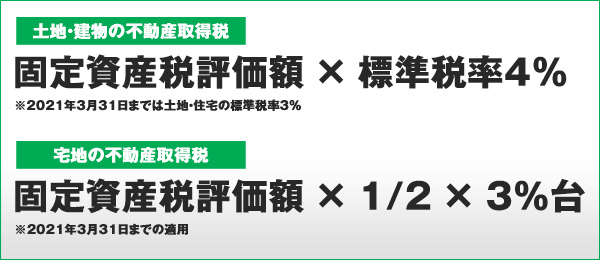

●不動産取得税

土地や不動産を新たに購入・取得した際にかかる税金が「不動産所得税」です。

取得してから約半年~1年で、都道府県から納税通知書が届きます。

不動産所得税は、下記の計算式で求められます。

固定資産税評価額は、不動産所得税や固定資産税・登録免許税などを計算するための基準となる金額で、3年に一度見直しが行われます。

なお、建築を行う建物が新築である場合は、不動産取得税の減税が受けられることもあります。

●登録免許税

土地や建物を購入した際には、公の帳簿である登記簿に登記を行います。

「登録免許税」は、土地・不動産の所在や面積・所有者の情報などを登記簿へ登記した際に対象となる税金です。

不動産登記は、法律上必須というわけではありませんが、土地や建物の所有権を主張するために大切な証拠となるため、トラブル防止のためにも必要な手続きとなります。

登録免許税は、以下の計算式で求めることができます。

課税標準は税金を計算する際の基準のことを指し、いくつかの種類があります。

また、税率は所有権がどのように移転されたのか(売買・相続など)・新築の不動産を取得したのか、などによって異なります。

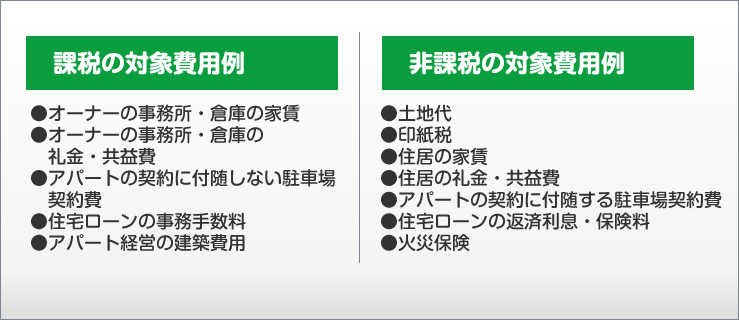

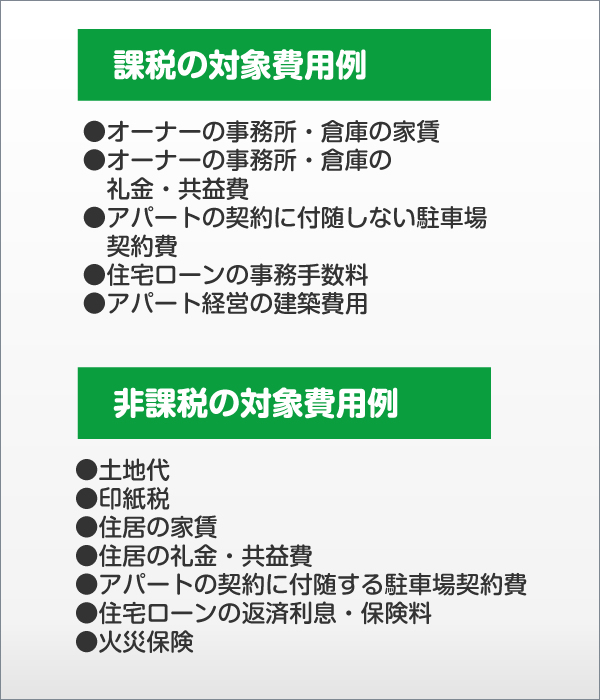

●消費税

アパート経営では、消費税の課税対象となる項目と、非課税となる項目があります。

3.【要シュミレーション】アパート経営の資金計画の立て方

アパート経営を始める際には、様々な費用が発生することを考慮し、綿密な資金計画を立てる必要があります。

「アパート経営を始めてから、想定外のトラブルが原因で資金計画の意味がなくなってしまった」とならないように、計画を立てる段階であらゆるトラブルを想定し、現実的な金額に近しくなるような資金計画を立てることが重要です。

3-1.用意すべき自己資金の概算方法

アパート経営の資金計画を立てるにあたり、まずは「土地の購入」と「アパートの建設費」で必要となる自己資金の概算方法を紹介します。

土地から購入する場合に用意すべき資金は、購入価格の20~30%程度が目安となります。

また、土地を購入する場合は仲介手数料が発生するため、仲介手数料は手付金も考慮した上で10%程度を用意しましょう。

また、アパートを新築する場合は、建設費用の5%程度の金額で概算します。

大まかな概算を算出した後、資金計画を立てる際は下記の項目に関して、それぞれ借入内容を具体的に検討する必要があることに留意しておきましょう。

〇融資を受ける金融機関

〇金利

〇返済方法

〇構造による建築費用の差

●融資を受ける金融機関の種類

ローンを組むことができる金融機関には、大きく分けて「公的金融機関」と「民間金融機関」の2種類があります。

公的金融機関は政府関係の金融機関で、民間では融資が難しい企業や個人に融資を行うことを目的としているため、自己資金が少なくても融資が受けられるケースもあります。

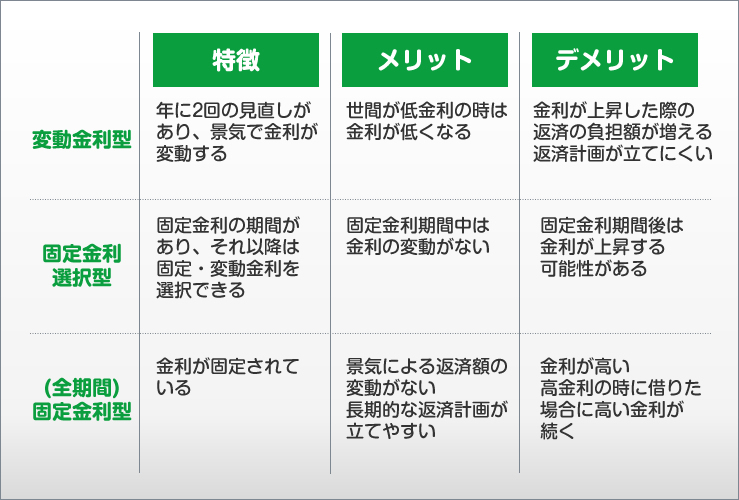

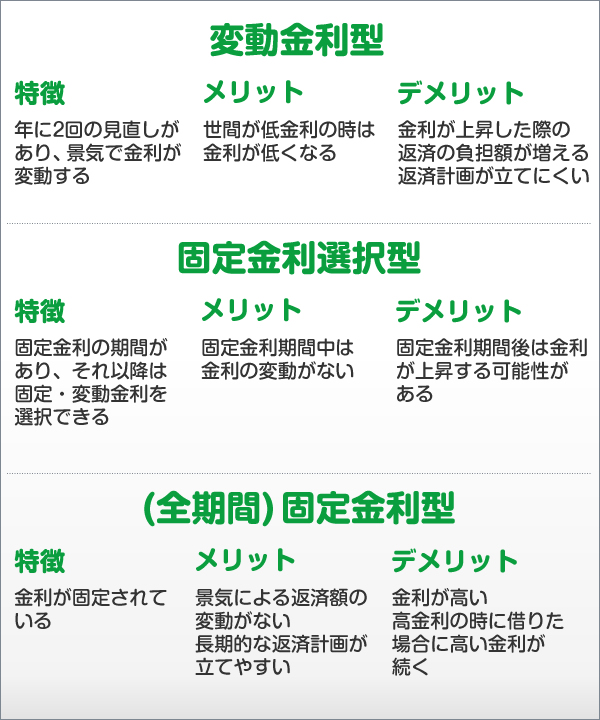

●融資を受ける金利の種類

金利には、大きく分けて「変動金利型」「固定金利選択型」「(全期間)固定金利型」の3タイプがあります。

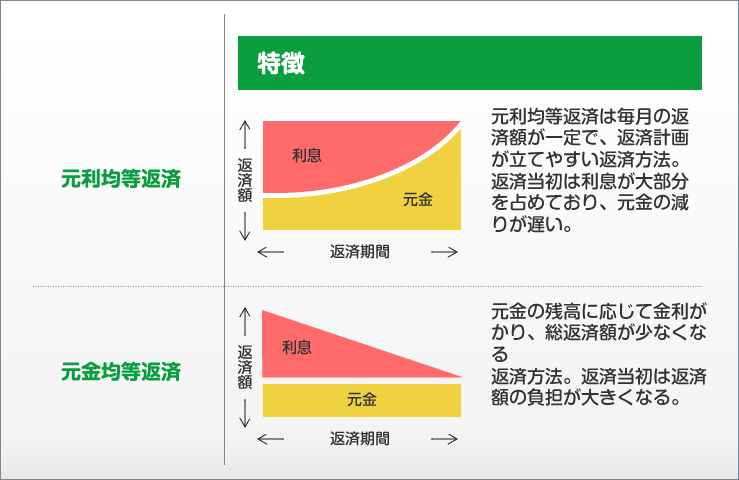

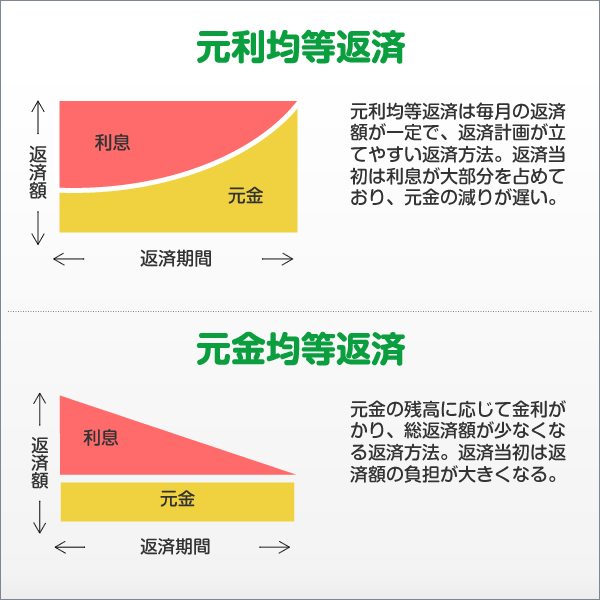

●返済方法の種類

借り入れの返済方法には、大きく分けて「元利均等返済」「元金均等返済」の2種類があります。

●構造による建築費用の差

建物の建築費は、木造、軽量鉄骨、鉄筋コンクリートといった「建物構造」によって異なります。

木造は建築費用が安く、収益を上げやすい構造ではありますが、耐熱性や耐久性は劣っているため、長期的な経営を行う場合は他の建物と比べて修繕・改修工事を行う回数が多い可能性があることを覚えておきましょう。

鉄筋コンクリート造は、しっかりとした骨組み・構造が魅力ですが、建築費用が大きくなりやすく自己資金が少ない人には大きな出費となってしまうことが難点です。

3-2.目安は「自己資金が10年以内に回収できる利回り」

アパート経営に限らず、不動産投資ではキャッシュフローが重要であるため、自己資金を少しでも早く回収する必要があります。

アパートは築10年を超えると建物の価値が下がり、家賃を下げざるを得なくなってしまうため、一般的には10年以内に自己資金を回収できる利回りが1つの目安とされています。

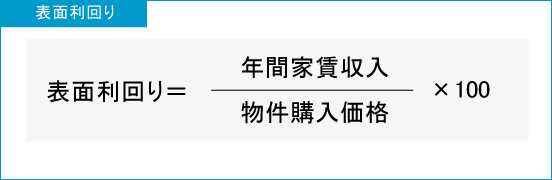

利回りには「表面利回り」と「実質利回り」の2種類があります。不動産会社の物件情報に掲載されているほとんどが「表面利回り」となります。

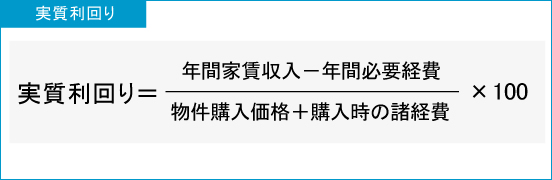

表面利回りはアパートの経営にかかる経費を考慮していないため、算出される数字は確かなものではありません。より正確な利回りを計算する場合は、「実質利回り」を求めます。

実質利回りには、不動産仲介手数料や不動産取得税のほか、都市計画税や固定資産税といった経費も考慮して計算します。そのため、表面利回りよりも現実的な数字を算出することが可能です。

4.アパート経営の資金調達で最大限の融資を受けるためには?

アパート経営で必要な資金は、金融機関から融資を受けて用意することが一般的です。

しかし、希望通りの融資額を受け取ることができるかどうかは、経営者自身により左右されるため、事前に融資を受けるための条件を理解しておくことが大切です。

ここからは、金融機関が融資を決める条件と信用度を図る基準について説明していきます。

4-1.融資を受けるための条件・信用度を図る基準

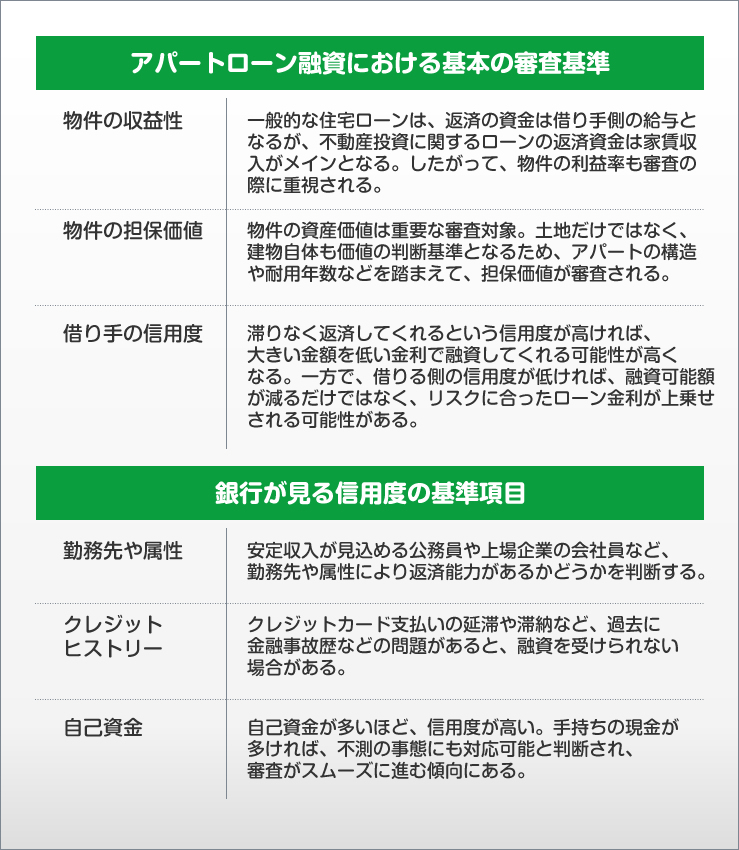

金融機関がアパート経営に対するローンの融資審査を行う際は、以下の3点が審査基準となります。また、借り手の信用度に関しても基準が設けられているため、金融機関から希望の融資を受けるためには様々な条件をクリアしなければなりません。

なお、融資審査を受ける際に、車のローンや別の消費者金融に借金がある場合、融資の限度額を下げられたり、融資そのものが実現されないこともあるため注意が必要です。

4-2.アパートローンの金利相場

金融機関から融資を受けてアパート経営を行う際、利用する金融機関の「金利の高さ」が経営状況を大きく左右します。

金利が高くなるにつれて返済額が大きくなるため、「金利が低い金融機関の方が利益を得やすい」ということになります。そのため、どの金融機関に融資を依頼するか、資金調達を検討する時点で確認しておきましょう。

各銀行のローンの金利目安は、以下の通りです。

(2018年12月現在)

一般的に、アパートローンの金利は公開されておらず、店頭金利扱いとなっているケースが多いようですが、金利の相場は1%から4%程度と考えておくと良いでしょう。

なお、金融庁が2016年にアパートの供給過剰に対して懸念を示してからは、アパートローンの金利が上昇傾向となっています。

4-3.一軒目の融資は要注意

一軒目のアパート経営は、比較的融資を受けやすい傾向にあります。万が一経営に失敗しても、本業の収入や自己資金により損害の補填が可能な上、他に物件を保有していないことで損失の拡大がないためです。

二軒目以降については、ローン残債だけでなく所有している物件により評価が左右されます。所有物件の担保価値が高ければプラスの評価、低ければマイナスの評価がつけられる傾向にあります。

また金融機関には、都市銀行や信託銀行を上位とするランクが存在します。

一軒目で審査が厳しく金利が低い高ランクの金融機関から融資を受けられれば、2軒目以降に低ランクの金融機関へ融資を申し込んだ際、一軒目の融資が一種のステータスとして有益に働く場合があります。

アパート経営は、物件を購入するだけでは終わりません。経営を続けながら収益を上げつつ、ローンを返済することで金融機関の信頼を上げることが重要です。一軒目の融資は二軒目以降にも影響することを留意しておきましょう。

5.最小限の資金でアパート経営を始めるには?投資費用を抑える3つのポイント

それでは最後に、最小限の資金でアパート経営を始めるために不動産投資の費用を抑えるポイントをご紹介します。

投資金額が下がることで、用意すべき自己資金や借入額も抑えることができます。アパート経営のリスクを回避するためにも、投資資金を最小限におさえるポイントを知っておきましょう。

5-1.複数社の見積もり内容を比較

アパート建築を行う際は、最適な業者を選ぶために複数社へ相見積もりを行い、見積もり内容を比較しましょう。

1社だけに見積もりを依頼した場合、各項目の費用が高いかどうかの判断ができず、価格の交渉もしづらくなります。

複数社に見積もりを提出してもらうことで、各社の工事内容やサービス内容を簡単に比較することができ、サービス内容と料金を比較した上で最適な業者を選びやすくなります。

また、見積もり内容を比較する際は、建築費の取り扱いについてもしっかりと確認しておきましょう。 単に見積もり額を比較するのではなく、建築費は建物の本体のみが対象となるのか、付帯費用も込みなのかなど、提示金額にどのような工事が含まれるのかを確認することが大切です。

「建築費は安いが、出来上がった建物の質も悪い」という業者に依頼してしまうと、資産価値の低いアパートが完成されてしまい、結果として不動産投資が失敗に終わってしまうリスクが高まります。 建物の耐久性と建築費のバランスも考慮し、依頼するアパート建築業者を決めましょう。

5-2.メーカーの規模と得意分野を踏まえて選ぶ

アパート建築では、ハウスメーカーもしくは地域の工務店へ依頼することが一般的です。

しかし、メーカーや工務店にもそれぞれ得意分野があり、業者の規模も異なります。

地域に特化した工務店は地元の不動産情報に精通しているため、各地域のニーズに合ったアパート建設が期待できます。 また、ハウスメーカーに比べると建築費も安く済む傾向にあります。しかし、工事の質は工務店により異なるため、技術のない工務店に依頼してしまうというリスクもあります。

大手ハウスメーカーは、全国的に質の安定したアパート建設を行うことができ、その知名度や大手ならではのネットワークを活用して、土地の選定や仕入れの段階から安心して依頼することができます。

しかし、宣伝広告費が上乗せされているため、建築費が高くなりがちです。

建築費の安さだけではなく、信頼性や会社の規模など、総合的な判断で自身に最適な業者を選択することが大切です。

5-3.優良業者を見極めて選ぶ

不動産投資を行う際は、二人三脚で事業を成功に導いてくれる建設業者・不動産会社選びが重要です。

知識の豊富な優良業者を選ぶことで、アパート経営を成功させるために必要なノウハウを提供してもらうことができ、堅実的に経営を行うことができます。

また、優良業者はアパート経営のメリットだけではなく、デメリットもしっかりと伝えてくれるため、最大限のリスク・トラブルを回避する方法も合わせて考えてくれます。

一方、悪徳業者は自社の利益だけを考え、メリットだけを伝えて契約を迫り、その後は物件を放置するというケースもあります。

優良業者を見極めるポイントの1つが、サブリース(一括借り上げ)の利用に関する説明です。

サブリースとは、不動産業者がアパートの全室を借り上げ、毎月の賃料を保証するシステムです。

長期契約を謳っている業者も多く存在しますが、定期的に契約内容の更新が行われ、場合により家賃の減額を提案されることも珍しくありません。

どの業者でもサブリース契約において家賃の減額を提案される事はありますが、デメリット部分である家賃減額の可能性について説明を行わない会社は、信頼できる会社とは言えないでしょう。

中には、契約時に説明がないだけでなく、家賃減額の提案後に「この提案に合意しなければ契約を解除する」と脅す悪徳業者も存在しています。

家賃の保証をあてにしてアパート経営を行っていた場合、途中でサブリース契約が解除されるとローンの返済が危うくなってしまうため、泣く泣く大幅な家賃減額に同意してしまう賃貸オーナーも多くいます。

サブリース自体は広く浸透した家賃保証システムですが、利用にあたり注意すべき点も多くあるため、契約時に注意点についてしっかりと説明がある会社かどうかを確認しましょう。

まとめ

今回は、アパート経営で必要となる資金と費用の種類から、融資を受けるために必要な情報についてご紹介しました。

自己資金が少なくてもアパート経営を始めることは可能ですが、その他の条件により融資が受けられなかったり、ローン返済が滞るというリスクもあるため、無理な投資はおすすめできません。

当記事でご紹介したアパート経営の資金計画や、総資金を抑えてアパート経営を行う方法について、是非ともご参考にして頂き、ご自身の資金状況で不動産投資を行えるかどうか?を比較検討してみて下さい。【初回公開日2018年12月20日】

この記事について

(記事企画/監修)イエカレ編集部

- カテゴリ:

- アパートを建てるための基礎知識

アパートを建てるための基礎知識の関連記事

- 【アパート・マンション経営】得をするための減価償却費の基礎知識や計算方法を詳しくお伝えします 公開

- 【アパート経営の基礎知識】税務上気を付けたい!計上できる経費と種類について徹底解説します 公開

- 【アパート経営】節税項目を理解して経営コストを削減!6つの節税効果と損益通算を詳しく解説 公開

- 【アパート経営の基礎知識】アパート・マンション経営で必要な構造の知識についてお伝えします 公開

- 【アパート経営】やめた方がいい?あきらめる前に検討すべき7つのリスク対策をおしえます! 公開

- 【アパート経営】建築費は構造で変わる!その目安と理由について解説します 公開

- 【アパート建築費】成功のカギは坪単価!坪単価を決定する要因を解説します 公開

- 【アパート建築】建築費が安いだけじゃない!木造アパートが見直されている魅力をお伝えします 公開

- 【アパート建築】気になる建築費事情!有効な6つのポイントをおしえます 公開

- 【アパート建築】アパートを建てるなら絶対に知っておきたい5つのキホンをおしえます 公開

- 【アパート経営】不動産投資初心者が押さえるべき6つの成功ポイントを詳しく解説します 公開

- 【アパート経営】アパート経営で成功したオーナー実践!成功率を上げる5つの秘訣をご紹介 公開

- 【アパート経営】アパート経営の落とし穴にハマらないために!黒字経営にする方法をおしえます 公開

- 【アパート建築】建築会社選びの重要性!会社の種類・特徴やメリット・デメリットをお伝えします 公開

- 【アパート経営】本業を持ちながらアパート経営をするサラリーマン大家とは?実情に迫ります 公開

- 【アパート建築】建築会社の選び方のポイントと避けたいトラブル事例をご紹介します! 公開

- 【アパート経営】新築・中古別に必要な資金から有効な空室対策までをお教えします! 公開

- 【土地活用】節税効果?インフレ対策?始めたい人が知っておきたい5つのことをおしえます 公開

- 【アパート経営の立地】アパート経営で一番大切な立地について!その理由を詳しくお伝えします 公開

- 【アパート経営】成功率を上げるためには儲けを生み出す仕組みを理解しよう! 公開