- アパート経営・土地活用情報の一括比較情報サイト【イエカレ】

- 土地活用・賃貸経営

- 賃貸経営の基礎知識

- 【イエカレ】アパート・マンション経営における減価償却費とは?|基礎知識、計算方法、押さえておくべきポイントを解説

【イエカレ】アパート・マンション経営における減価償却費とは?|基礎知識、計算方法、押さえておくべきポイントを解説

この記事を読むのにかかる時間:8分

目次

1.アパート・マンション経営における「減価償却」の基礎知識

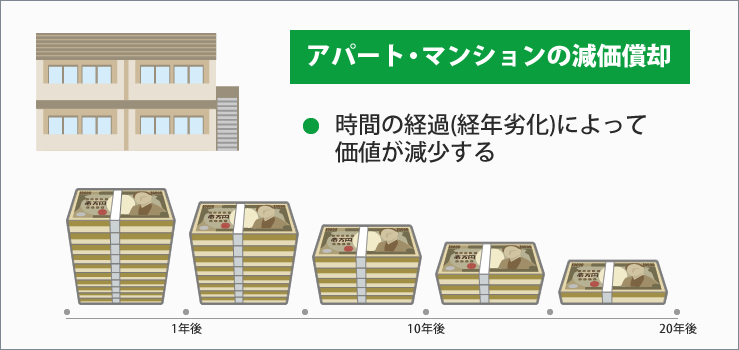

賃貸アパートやマンションを新築または既に運用されている中古賃貸物件を購入した場合、時間の経過とともに経年劣化が生じるため、資産価値が減少します。

減価償却とは、この時間の経過で生じた資産価値の減少を建物や設備の耐用年数に応じて経費として計上することです。経費に計上されたものを「減価償却費」と呼びます。

しかし、何でも経費に計上できるわけではありません。土地のように時間の経過による資産価値の減少が生じない資産については減価償却の概念がないため、減価償却の対象からは外れます。

経費の計上方法は、対象となる資産の耐用年数に応じて毎年分割して償却する方法以外に以下の2つの方法もあります。

| 一括減価償却 | 10万円以上20万円未満の資産を一括償却資産とし、使用を開始した年から3年で償却する |

|---|---|

| 少額減価償却資産の特例 | 取得価額が30万円未満の資産で、一定の要件を満たせば、使用した年に取得価額の全額を経費計上できる ※青色申告者のみ適用 |

アパート・マンション経営では耐用年数に応じて毎年分割して償却する方法が一般的です。

2.減価償却で押さえておくべき耐用年数とは

耐用年数によって、何年経費に計上できるのか、1年間に計上できる経費がいくらなのかが異なります。

そのため、減価償却をうまく活かすためには、耐用年数とは何なのかも理解しておくことが大切です。

法定耐用年数がどのように決まっているのかを詳しく説明していきます。

2-1.法定耐用年数は建物の構造によって異なる

物件ごとに耐用年数が異なっている場合は、公平性を欠くことになります。そのため、国は建物の評価額を公平にするために、建物の構造別に以下のような一律の基準を設けました。

| 構造 | 耐用年数 |

|---|---|

| 木造 | 22年 |

| 軽量鉄骨造 | 鉄骨の厚さ3mm以下:19年 鉄骨の厚さ3~4mm以下:27年 ※4mm超は鉄骨造 |

| 鉄骨造 | 34年 |

| RC(鉄筋コンクリート)造 | 47年 |

上記のように建物の構造により耐用年数が異なっており、国が一律に定めていることから「法定耐用年数」と呼ばれています。

中古物件の場合は、残存期間が耐用年数になるというわけではありません。法定耐用年数の一部が経過した物件では「(法定耐用年数-経過年数)+経過年数×20%」、法定耐用年数の切れた物件では「法定耐用年数×20%」で耐用年数を算出します。

耐用年数を超えている物件でも減価償却費を計上できるということを覚えておきましょう。

【イエカレ運営局より】

【完全無料】イエカレでは、無料一括資料請求で提携建築メーカー紹介もお手伝いしています。

大切な土地資産や遊休地活用でアパート経営をご検討なら。優良で安心の建築会社を複数しっかり比較できます。

耐震・防災・省エネ・リスク回避策。これからの入居者に選ばれる最新の建築プランで比較検討しませんか?

一括資料請求は下記バナーより【ご利用は無料です】

3.減価償却費の計算方法

アパート・マンション経営では、減価償却は耐用年数に応じて毎年分割して償却する方法が一般的と言いましたが、分割方法はさらに定率法と定額法の大きく2つに分けられます。

定率法と定額法の違い、定額法を用いた減価償却費の計算方法について詳しく解説します。

3-1.定率法と定額法の違い

定率法と定額法の違いをまとめると以下の通りです。

| 定率法 | 建物の取得価額を耐用年数の期間、毎年一定率で償却していく方法 |

|---|---|

| 定額法 | 建物の取得価額を耐用年数の期間、毎年均等額で償却していく方法 |

定率法と定額法は計算方法が異なるため、毎年計上する減価償却費に差が生じます。

経費計上で有利な方を物件オーナーが自由に選べるものではないという点に要注意です。

2016年4月1日以降に取得した賃貸アパートや賃貸マンションの建物は、原則定額法のみ適用することになっていることを覚えておきましょう。

3-2.定額法を用いた減価償却費の計算方法

定額法を用いた減価償却費は「取得価額×償却率」という計算式を用いて算出します。

償却率とは国税庁が定めているもので「取得価額を1とした場合に、それを法定耐用年数で割った数字」です。

例えば、木造の耐用年数は「1÷22=0.0454…」で、四捨五入した結果0.046となります。仮に3,000万円の新築木造アパートを建築した場合の減価償却費は「3,000万円×0.046=138万円」です。

建物の構造別の償却率をまとめると以下の通りです。

| 構造 | 償却率 |

|---|---|

| 木造 | 0.046 |

| 軽量鉄骨造 | 耐用年数が19年の場合:0.053 耐用年数が27年の場合:0.038 |

| 鉄骨造 | 0.030 |

| RC(鉄筋コンクリート)造 | 0.022 |

償却率の高い構造であるほど、1年間に計上できる減価償却費が多いことを意味します。

4.アパート・マンション経営の減価償却費で押さえておくべき重要なポイント

減価償却費は不動産所得に大きな影響を与える重要な費目の1つです。

そのため、事前にポイントを押さえてからアパート・マンション経営に臨むことによって減価償却費をうまく活かすことが重要です。

アパート・マンション経営の減価償却費で押さえておくべき重要なポイントとして、以下の2つが挙げられます。

- ・耐用年数が短い物件の方が1回あたりに計上できる経費が多い

- ・耐用年数が経過するまでに出口戦略をしっかり立てる

それぞれのポイントについて詳しく説明していきます。

4-1.耐用年数が短い物件の方が1回あたりに計上できる経費が多い

耐用年数が短い物件と長い物件では、短い物件の方がさらに多くの経費を計上できるため、所得税の節税効果が期待できます。

例えば、築15年の中古木造賃貸アパート(耐用年数10年、償却率0.100)を2,000万円で購入した場合の減価償却費は「2,000万円×0.100=200万円」です。

仮に家賃6万円の総戸数6戸だったとすると年間の家賃収入は432万円となり、約半分を減価償却費によって削減できます。

経費を計上できるのは建物だけではありません。電気設備や給排水設備、ガス設備、門、塀、エアコン、エレベーターなどの設備や備品も耐用年数に応じて経費に計上できます。

経費を漏れなく計上することが節税効果を高めるポイントなので、何を経費計上できるか分からない人は税理士に相談しましょう。

4-2.耐用年数が経過するまでに出口戦略をしっかり立てる

減価償却費は賃貸物件を所有している間、常に計上できるものではありません。耐用年数を過ぎた賃貸物件は減価償却費を計上できないため、減価償却費をうまく活かすには、建物の耐用年数が過ぎる前に出口戦略を立てることが重要です。

耐用年数を迎えた賃貸物件がかなり築年数の経過した物件で立地条件が優れている場合、建て直すという選択肢が挙げられます。

一方、建て直すには築年数的にもったいない、立地条件があまり優れておらず建て直し後も需要が期待できるとは限らない場合、売却するのも選択肢の1つです。

耐用年数を迎えるまでに最も状況に適した決断を下すためには、専門家のサポートが必要不可欠です。

管理を手掛ける不動産管理会社、仲介を手掛ける不動産仲介会社といった専門家に事前に相談しながら最善の出口戦略を決めておくことが成功への近道と言えるでしょう。

まとめ

アパート・マンション経営などの賃貸経営で成功するには、需要の期待できる物件を選ぶ、リスク対策を心がけるだけでなく、経費をうまく計上することも重要です。

経費を計上すると言っても、経費が増えるということは支出が増えることを意味するため、何でも経費に計上すればいいというものではありません。

経費をうまく計上するには減価償却費という支出を伴わない経費を活かすことが大切です。

減価償却費は賃貸物件を所有している間、常に計上できるものではありません。計上できる期間が限られている、建物の構造によって計上できる金額も限られています。

アパート・マンション経営を始める際は、減価償却費についての知識をしっかり深めてから経営を開始しましょう。

▼イエカレでは土地活用や不動産管理に関する記事も多数掲載していますので、ぜひ参考にしてみてください。

土地活用に関する記事:https://plus-search.com/chintai/archives.php

賃貸管理に関する記事:https://plus-search.com/property_management/archives.php

家の貸し出しに関する記事:https://plus-search.com/relocation/archives.php

不動産売却に関する記事:https://plus-search.com/fudousanbaikyaku/archives.php

記事内容を参考にして頂きながら無料一括査定のご利用も可能です。多様な不動産会社などの情報を集めて、あなたが相談できる優良企業を複数社見つける手助けにもなります。

ぜひ、比較検討をして頂き、信頼できる経営パートナーを見つけるためにも、ぜひご確認ください。

【初回公開日2021年10月5日】

この記事について

(記事企画/監修)イエカレ編集部

- カテゴリ:

- 賃貸経営の基礎知識

賃貸経営の基礎知識の関連記事

- 賃貸経営に必要な初期費用|内訳と資金計画の完全ガイド 公開

- 土地活用で賢く相続税対策|小規模宅地等の特例とは?条件と注意点を徹底解説 公開

- 土地活用の相談先を信頼性で選ぶ!後悔しないための評価基準と選び方 公開

- 発電効率から太陽光発電売電収入をシミュレーション|効率を高める運用ポイントとは 公開

- 土地活用でアパート・マンション経営を成功に導く!収益性と費用を徹底解説 公開

- 土地活用で税金対策|効果的な節税方法と評価額の下げ方を解説 公開

- 太陽光発電による売電収入とは|土地活用を始める完全ガイド 公開

- 立地に適した10パターンの土地活用法を紹介|立地が土地活用に与える5つの要素を解説 公開

- 周辺物件との差別化を図る新しい賃貸経営|ZEH型賃貸と在宅勤務仕様について紹介 公開

- アパート経営の成功率を上げる5つのコツ|将来の資産形成に繋がる賃貸経営を 公開

- アパート経営でカギになる初期費用の把握について|資金繰りで苦戦しないためには 公開

- 備えておくべきアパート経営の5つの防災対策|具体例を紹介しながら解説 公開

- アパート経営にも必要な住まいのトレンド|どこまで取り入れるとよいのか 公開

- アパート・マンション建築費概算の理屈|費用を大きく見誤らないための注意点を解説 公開

- 気になるアパート・マンションオーナーの平均収入とは|土地活用で失敗しないための方法を紹介 公開

- アパート・マンションの建築基準法を解説|土地活用前に知っておきたい種類や内容 公開

- 有料老人ホーム経営を成功に導くポイントを解説|高利回りにつなげるポイントをまとめて紹介 公開

- 土地活用で不労所得が期待できる4つのポイント|特徴、ローンの組み方、注意点を解説 公開

- アパート建築会社がコスト削減で工夫している7つの事|建築費・原材料高騰下で行う企業努力を紹介 公開

- 短期間だけできる土地活用20個のアイデアを紹介|短期間だけできる土地活用を知りたい方へ 公開