- アパート経営・土地活用情報の一括比較情報サイト【イエカレ】

- 土地活用・賃貸経営

- マンションを建てるための基礎知識

- 【イエカレ】マンション経営で安定収益を得る方法|成功のための5つのポイントとリスク回避策

【イエカレ】マンション経営で安定収益を得る方法|成功のための5つのポイントとリスク回避策

この記事を読むのにかかる時間:10分

目次

1.マンション経営を何のために始めるのか目的を決めることが大切

マンション経営をするうえで、まずしっかりと考えるべきことは目的です。

マンション経営では、長期的な安定収入が得られること以外にも様々な利点があるため、目的によって選ぶ物件や資金計画なども変わってくるからです。

マンション経営をする主な目的やメリットとしては、以下の5つが挙げられるでしょう。あなたはいくつ当てはまるでしょうか?早速、確認してみましょう!

1-1.土地の有効活用による社会貢献

土地を有効活用してマンション経営をすることには、単に家賃収入を得るということだけではなく、社会貢献の側面も出てきます。

どんなに広い土地を所有していたとしても、更地のままでは何も生まれませんが、土地は活用することで価値が高まります。特に都心部ではその傾向が強くなるといえます。

ですから、土地を活用してマンション経営を行えば、その分人が多く集まることになり、周辺にあるお店が繁盛するなど地域の活性化にもつながります。また、周辺地域のお店が繁盛すれば、雇用の機会が生まれることだってあります。

このように土地活用によるマンション経営は、地域の活性化や雇用を増やし経済の潤滑油になるなど、社会貢献に繫がります。

1-2.マンション経営の目的としてよく挙がる相続・贈与税対策

マンション経営の目的としてよく挙げられるのが節税対策です。その代表格は相続税対策ですが、相続税は、相続する財産の種類に応じて課税評価額が異なります。相続財産の評価額は現金の場合は額面どおりのまま、有価証券であれば時価になります。

一方、マンションのような不動産資産の場合は、路線価と固定資産評価額により決められるため、時価よりも評価額が低くなります。

土地の評価額は、路線価(道路に面する宅地の1平方メートル当たりの評価額)によって決まり、市街地における路線価は公示地価の8割ほどですが、その土地に賃貸マンションを建てると「借家貸付地」とみなされ、評価額が2割前後下がります。つまり、時価の6〜7割の評価額になるわけです。

また、建物の評価額は、固定資産評価額によって判断されます。固定資産評価額は、実際にかかった建築費用の5〜6割ほどですが、賃貸マンションを建てた場合は、貸家評価が適用され固定資産評価額が3割下がります。よって、建物の評価額は時価の3〜4割です。このような仕組みから、マンション経営をすることで相続税対策になるのです。

また、マンションを建て、それを子どもに生前贈与するのも節税対策に有効です。生前贈与も土地建物による評価額で贈与税が算出され、かつ建物のみの贈与にした場合、相続時精算課税制度を利用すれば2,500万円までは無税です。

このように、マンション経営による節税効果は、考慮しておきたい重要事項のひとつといえるでしょう。

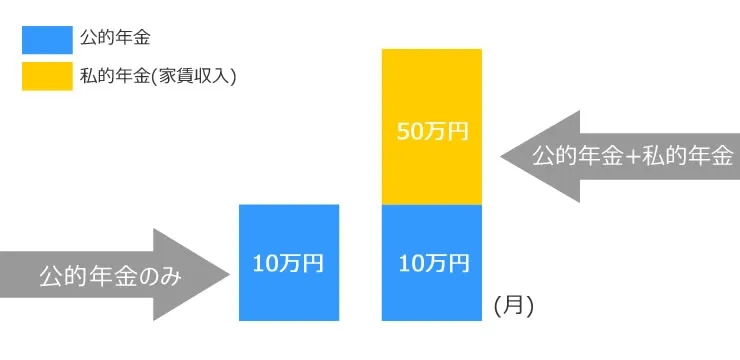

1-3.老後の生活を支えるための私的年金としての効果

年金支給額の減額や支給開始年齢の引き上げなどもあり、年金不安はもはやぬぐいきれません。よって、老後の備えは今から考えておく必要がありますが、マンション経営は老後の生活を支えるのにも役立ちます。

将来、マンション購入のローンが完済すれば家賃全額がすべて「収入」となるわけですが、その家賃収入は公的年金にプラスして得られる収入であることから、「私的年金」とも言えます。私的年金とは、公的年金にプラスして受け取れる年金のことで、公的年金の受給額の不足分を補う意味合いが強い年金です。

通常、私的年金に加入すると当然ながら月々の保険料が発生しますが、マンション経営における私的年金化では、支払保険料が発生しません。

また、入居者がいれば家賃収入は年齢に関係なく得られるため、受給開始年齢の心配もしないで済みます。老後に私的年金の代わりとなる収入があれば、老後の安定した生活を実現できるでしょう。

1-4.更地の場合より税額が軽減される!固定資産税対策

土地や建物の所有者には固定資産税が課税されますが、更地の土地の場合と賃貸用の建物が建っている場合とでは税額が異なります。

固定資産税の標準税率は1.4%で、課税評価額に1.4%を乗じた金額が納税額です。この標準税率は人口の著しい過疎化や財政危機といった事情がない限り、一般的に1.4%です。

しかし、その土地に賃貸用の建物が建っている場合、軽減措置が受けられます。住宅1戸あたり200平方mまでの部分は「小規模住宅用地」として6分の1に、200平方mを超える部分は「一般住宅用地」として3分の1に、それぞれ軽減措置が適用されます。

また、新築の賃貸マンションにおいては3年間、固定資産税が1/2になり、中高層耐火建築物で3階以上ある場合は、5年間にわたり軽減されます。

1-5.もしものときのための生命保険のかわり

マンション経営は、生命保険のかわりにもなるというメリットがあります。

マンションをローンで購入する際には、団体信用生命保険が組み込まれており、マンション所有者(ローン契約者)がローンの返済期間中に「死亡」もしくは「高度障害状態」になった場合は残りのローンが免除され、保険会社によりローンが返済されます。

よって、万が一のことがあっても、家族にローンの返済義務のないマンションを遺すことができ、遺された家族は安定した家賃収入を受け取ることができるのです。

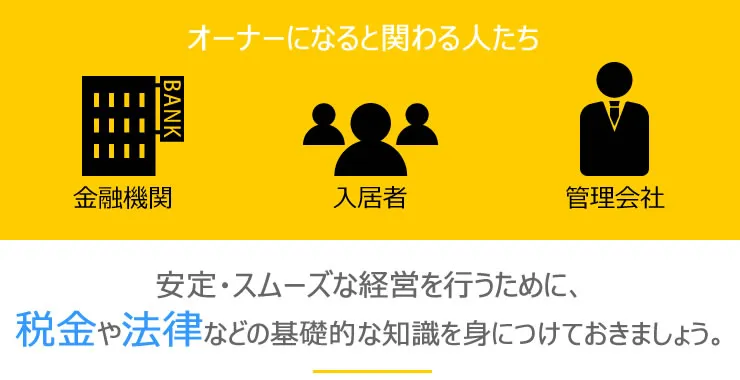

2.マンション経営に必要となる基礎的な知識

安定した収入を長期にわたって得られやすいマンション経営ですが、経営するにあたり高額な資金が動きます。

安定した経営をしていくには、リスク管理方法や税金、法律を始めとした基礎的な知識を身につけておくと堅実な検討が可能になります。

2-1.エリアや物件を見極めるために周辺情報をリサーチする

マンション経営を安定して行っていくためには、エリアにおける以下のような情報のリサーチが必須となります。

- 人口が増加している、もしくは増加が見込めるエリアか

- 駅周辺の再開発計画の有無

- 学校や大型複合商業施設など、生活に大きく密着している施設の建設計画の有無

- 交通の利便性

- 入居者層(ファミリー層、共働き夫婦、社会人の単身者、学生の単身者)

これらをリサーチすることで、入居者が見込めそうなエリアや物件がみえてくるでしょう。

2-2.節税・管理会社とのコミュニケーションに必要な税金・法律の知識を蓄える

先述のとおり、マンション経営は節税効果を高められるため、税金についての知識を持っていると、節税をしながら上手な資金操りができるでしょう。

また、法律についての知識もある程度は持っておきたいところです。

不動産に関する法律は専門的な内容が多いので、賃貸管理会社のサポートが必要です。その際、法律についての知識がまったくないと、信頼できる管理会社が選べない、管理会社がマンション経営のために行ってくれている業務について理解できないなどの危険性が出るからです。法律や税金に関する知識は、書籍やセミナー、信頼できるインターネットの記事を参考にして蓄えていきましょう。

2-3.マンション共有部の管理やクレーム対応などは管理会社に委託するのが一般的

所有しているマンションを賃貸する場合、入居者の共有部の管理やクレーム対応、賃貸借契約手続きや賃料の更新業務など、さまざまな業務をしなければなりません。これらを自分で管理するのもよいのですが、業務過多により経営に支障をきたす可能性があります。

そのようなリスクを避けるために、管理会社に上記を始めとした物件の管理を委託するのが一般的ですが、管理委託には手数料がかかるため、家賃収入から管理委託手数料が差し引かれた金額が手元に残るイメージです。

マンション経営の成功のカギを握ることになる管理会社選びは非常に重要です。信頼できる管理会社はどこか、希望する管理項目があるのか、管理委託手数料はいくらかかるかなども入念に調べる必要があります。

2-4.会社員でもマンション経営で所得が発生したら確定申告が必要

マンション経営で所得が発生した場合は、不動産所得として確定申告をする必要があります。

会社員を兼ねながらマンション経営をしている場合でも、不動産所得が生じれば確定申告が必要です。

給与所得は勤務先が年末調整をしてくれますが、不動産所得に関しては申告納税方式になっているからです。確定申告時は、その年の1月1日から12月31日までの所得を申告します。

なお、ローンを利用して物件を購入しても、住宅ローン控除は受けられません。住宅ローン控除の対象は「自宅用」としての物件で、賃貸経営を目的とした物件は適用外です。

ただし、賃貸マンションの一部を自宅とする場合は、自宅部分を按分して住宅ローン控除を受けられます。

2-5.家賃収入などから必要経費を差し引いた不動産所得が赤字になった場合損益通算ができる

賃貸マンション経営では、家賃収入などから必要経費を差し引いた不動産所得が赤字になった場合、損益通算ができます。損益通算とは、その赤字分をほかの所得から差し引くことができる制度です。

例えば、不動産所得の赤字が100万円、給与所得が500万円の場合であれば、損益通算により給与所得は400万円になり、課税対象額が下がります。

よって、確定申告により納めすぎた所得税が還付されるため節税できます。

3.マンション経営のローンについて

賃貸用マンションは、一般的にローンを組んで建てます。

マンション経営を成功させるために、用意すべき自己資金額や返済計画、融資を受けるためのポイントなどを理解しておきましょう。

3-1.自己資金はどれくらい用意するべきか:ローンの頭金は購入物件の2割が目安

マンション経営を始める際に、自己資金をいくら用意すべきなのか一概には言い切れませんが、一般的にローンの頭金は、一般的に購入物件の2割が目安とされています。どんなに少なくても最低限1割以上はあった方が望ましいと言えます。

また、マンション経営は長期に渡りますから、その間、赤字の月が出る、想定利回りを下回る、けがや病気により定収入を得られない期間が続くといった不測の事態が起きることも考えられるため、収入が半年から1年程度得られなくても、ローンを返済できるだけの自己資金は手元にあったほうがよいと言えます。

なお、収益物件において、頭金なしですべてをローンにして融資を受けるのは厳しいです。また、過去に自己破産をしている場合は、一定の期間が経たないと融資を受けるのは難しいといわれています。

3-2.ローン活用のメリットはレバレッジ効果を得られること

少ない頭金でもローンを活用して物件を購入することには、レバレッジ効果が得られるメリットがあります。レバレッジとは、少ない資金でより大きい金額を動かして投資をすることです。

マンション経営においては、少ない自己資金に融資金をプラスし、自己資金だけでは購入できない収益性の高い物件を購入することで、収益率を上げることができます。

例えば、1,000万円の自己資金のみで、利回り10%の1,000万円の物件を購入した場合と、自己資金1,000万円とローン(金利3%)4,000万円で、利回り10%の5,000万円の物件を購入した場合の年間収益は以下のとおりです。

| 自己資金のみで購入 | 自己資金+ローンで購入 | |

|---|---|---|

| 物件価格 | 1,000万円 | 5,000万円 |

| 自己資金 | 1,000万円 | 1,000万円 |

| 融資金 | 0万円 | 4,000万円 |

| 年間収益(A) | 100万円 | 500万円 |

| 支払金利(B) | 0万円 | 120万円 |

| 手取年間収益(A-B) | 100万円 | 380万円 |

このように自己資金+ローンで購入すると、レバレッジ効果により、支払金利を差し引いたとしてもはるかに大きい収益を得ることが可能なのです。

融資金額が大きくなれば月々の返済額も大きくなりますが、収益性の高い物件を運営することで、安定した家賃収入が得やすくなります。加えて、ローン完済後は5,000万円の物件が自分のものになります。

レバレッジ効果は決してまやかしの話しなどではありませんが、レバレッジ効果が得られない条件もありますので、詳しく知り合い方は、下記の記事も参考にして頂ければと思います。

3-3.ローンのデメリットは住宅ローンに比べて金利が高い点

不動産投資のためのローンは、住宅ローンに比べて金利が高い点がデメリットです。また、変動金利型を選択した場合、金利の変動により収益性が大きく異なってきます。

近年はマイナス金利政策により超低金利時代が続いていますが、これがずっと続くとは限りません。そのため返済プランが滞らないよう、金利が上昇したときの返済シミュレーションもしておくことが大切です。

加えて、ローンはレバレッジをかけて収益性を上げられる反面、返済できない場合は購入したマンションは強制的に売却されます。売却額がローン残債を上回れば借金は残りませんが、そうでない場合は借金だけが手元に残ってしまいます。これがローンを組むことが怖いといわれる理由です。

3-4.ローンの返済額は家賃収入額から1〜2割差し引いた金額が目安

ローンの月々の返済額は、家賃収入額から1〜2割差し引いた金額が目安とされています。

マンション経営をするうえでは、物件の管理費や固定資産税、修繕積立金などのさまざまな諸費用が発生します。これらの費用を確保しておかなければならないので、余裕を持たせた返済額にしておく必要があります。

3-5.融資を受けるためには綿密な計画が必須

近年、不動産投資を目的としたローンは、ローン審査が厳しくなっている傾向にあります。

物件の入居率が低いと判定された場合は、家賃収入によりローンの返済ができなくなることも考えられるため、融資を行う金融機関にとってリスクがあるからです。

与信力が重視される住宅ローンと違い、不動産投資ローンは事業に対する融資であることから、事業計画や物件の将来性、採算性、担保性などが重視されます。よって、まずこれらについての綿密な計画が必須となります。

4.マンション経営に伴う5つのリスク

マンション経営は株取引などに比べて安定性がありますが、投資であることに変わりはなく、リスクも存在します。

しかし、どのようなリスクがあるのかを知った上で予防対策をしておくことで損失を最小限に防ぎ、マンション経営の成功率を上げることが可能です。

マンション経営には、以下のリスクがあることを十分理解頂いた上で対策を講じておきましょう。

4-1.空室状態が続くことで家賃収入が減少する

収益に大きく影響するのが入居状況です。空室状態が長く続くと当然ながら家賃収入は減少し、経営が不安定になります。つねに満室状態にすることはなかなか難しいですが、高い入居率を維持することが大切です。

空室リスクを回避するには、以下のポイントを押さえる必要があります。

- 賃貸需要の高いエリアを選ぶ

- 物件のトレンドを把握する

日本の人口は減少傾向にあり、地方などでは特に人口の減少が進んでいます。よって、そのような場所でマンション経営をしても入居率を高めることは難しいでしょう。

一方、人口が多く企業や学校も数多く集まっている東京23区などは、居住するために全国から人が集まるため、賃貸需要はつねに高い状態です。このような場所を選べば、空室リスクは軽減されるでしょう。

また、入居者が希望する設備を整えることも、空室のリスク回避につながります。ひと昔前の新築単身用賃貸マンションでは、ユニットバスがホテルのようでおしゃれだとして人気がありましたが、現在はバス・トイレ別、独立洗面台がもはや当たり前です。

このように時代とともに設備のトレンドは変化していくので、物件のトレンドを把握し入居者に選ばれるような設備を設けて、空室のリスクを軽減することが大切です。

4-2.家賃滞納でローンの返済や諸経費の確保に影響が出てしまう

空室が埋まっても家賃の滞納が発生してしまうと、ローンの返済や経営における諸経費の確保などに影響を及ぼします。

しかし、日本では消費者保護の観点から、入居者が家賃を滞納していても、無理やりすぐに追い出すことはできません。家賃滞納は長引くほど回収が困難になるため、早期に対応することが非常に重要です。

自分で入居者に連絡をして対応することも可能ですが、入居者となかなか連絡がつかない、もしくは連絡が取れてもなかなか払ってもらえず、滞納状態が長期化することも考えられます。

そのため、家賃滞納のリスクを回避するには、家賃滞納における対応ノウハウを持っており、かつ滞納保証がついている管理会社を見つけるのが賢明です。

滞納保証の諸条件は管理会社によって異なりますが、家賃の滞納が発生した月から家賃の全額を保証してもらえる場合もあります。

4-3.築年数の経過による物件の価値下落

築年数の経過にともない、購入したマンションの物件価値が下落するのもリスクのひとつです。

しかし、物件の価値は利用価値による影響が大きいため、以下のような利用価値が高い物件であれば、物件の価値は落ちづらくなります。

- 賃貸需要が高い都心部の立地

- 最寄駅から徒歩10分圏内

- 発展性や将来性が見込める立地

どんな建物でも、建物本体は築年数が経つにつれ劣化してしまうので、価値は目減りしていきます。

一方、建物の場所(土地)は、建物のように劣化するものではないため、時間経過による価値の目減りはありません。よって、物価の価格下落リスクを軽減するには、利用価値の高い立地のよい物件を選ぶことが肝心です。

4-4.想像以上に進む老朽化・膨れ上がる修繕費

想定以上に老朽化が進んだり、修繕費が思いのほか膨れ上がったりするケースがあります。

これを防ぐには、建物や設備の耐用年数などから修繕が必要だと思われる時期を想定し、適切な修繕計画を立てることで、想定外の修繕費に悩まされる心配が少なくなります。

建物の修繕には多額の費用がかかるため綿密な修繕計画、および修繕費用の積み立てが必要です。これらは管理費とは別に修繕積立金を支払えば管理会社が行ってくれます。

修繕が発生する時期や費用、資材高騰などにより想定していた修繕費を上回ったときの対応などを事前に計画してくれるので、老朽化に伴うリスクを回避するのに有効です。

4-5.入居者同士のトラブル・近隣住民への迷惑

騒音やゴミの出し方、ペットの飼育についてなど、入居者同士のトラブルが発生するリスクもあります。

トラブルが深刻化すると事件や事故を招く恐れがあるほか、近隣住民に迷惑をかけてしまう上、嫌気がさしてしまった入居者が退去してしまう危険性もあるため、早期の解決が重要です。

これも、管理会社の入居者サポートを利用したり、また必要に応じて専門家の助けを借りて対処した方が良いケースがあることも念頭に置いておきましょう。

「この記事に出会った今」がチャンスです!

マンション経営や賃貸経営は、正しい準備をした人だけが安定収入を得ています。

イエカレの無料一括資料請求は、しないよりした方が絶対に有利。

情報を集めるだけでリスクを減らし、成功への第一歩を踏み出せます。

まとめ

マンション経営には、土地の有効活用による社会貢献や節税対策、老後の備えとしての対策など、さまざまな目的やメリットがあります。

よって、仕組みをご理解頂いた上でどのような目的で経営するのか明確にしてから始めることが大切です。

特別な専門知識がなくても良い建築会社や管理会社を利用すればマンション経営はできます。

しかし、不動産に関する法律や税金について触れる機会は多々出てくることになりますから、書籍や信頼性のある有料セミナーなどを通じてそうした知識を蓄えていきましょう。

また、ローンを利用して物件を購入することになるかと思いますが、ローンを利用するメリットとデメリットを把握して無理のない返済計画を立てることが肝心です。

マンション経営は安定収入が見込めますが、投資である以上リスクはついてまわります。適切な方法でリスク回避をしながら、安定的な経営を目指しましょう。

この記事について

(記事企画/監修)イエカレ編集部

【イエカレ】不動産コラムを通じた最新の不動産情報の発信や、一括無料査定サービスの提供をしています。

Copyright (C) Iekare Corporated by EQS ,Inc. All Rights Reserved.

- カテゴリ:

- マンションを建てるための基礎知識

マンションを建てるための基礎知識の関連記事

- 儲かるマンションを建てるための10ヶ条|建築の流れや費用についても解説 公開

- マンション経営で安定収益を得る方法|成功のための5つのポイントとリスク回避策 公開

- 初期費用が気になる方へ|マンション経営を始めるために必要な資金と節約方法 公開

- マンション経営のリスクと対処法|賃貸経営が初めての方へ 公開

- マンション経営で失敗する原因と対策|新築・中古マンションのメリット・デメリットを徹底比較 公開

- マンション経営初心者必見|建築メリット・費用相場・満室にする3つの戦略 公開

- マンション経営で成功するコツ10選|出口戦略や失敗回避の実例から解説 公開

- マンション経営の経費計上ガイド|節税に使える費用とポイントを徹底解説 公開

- 老朽化マンションの建て替え方法と費用・メリット・デメリットを徹底解説 公開