- アパート経営・土地活用情報の一括比較情報サイト【イエカレ】

- 土地活用・賃貸経営

- 賃貸経営の基礎知識

- 土地活用で不労所得を稼ぐ方法|ローン・特徴・リスク解説

土地活用で不労所得を稼ぐ方法|ローン・特徴・リスク解説

この記事を読むのにかかる時間:10分

目次

1.不労所得を期待できる6つの土地活用

不労所得とは働かないで収入を得ることです。

不労所得といわれているものの種類は多く、株式の配当や債権、預金の利息、各種手当てなどが挙げられます。 数ある不労所得のなかでも、さまざまな方法で不労所得が期待できるのが、土地活用です。

土地活用のなかには、イニシャルコストが発生したり、収益率が低い活用方法もあります。

まずは、自分がどれくらいの不労所得を望むかはっきりさせてから土地活用を検討しましょう。

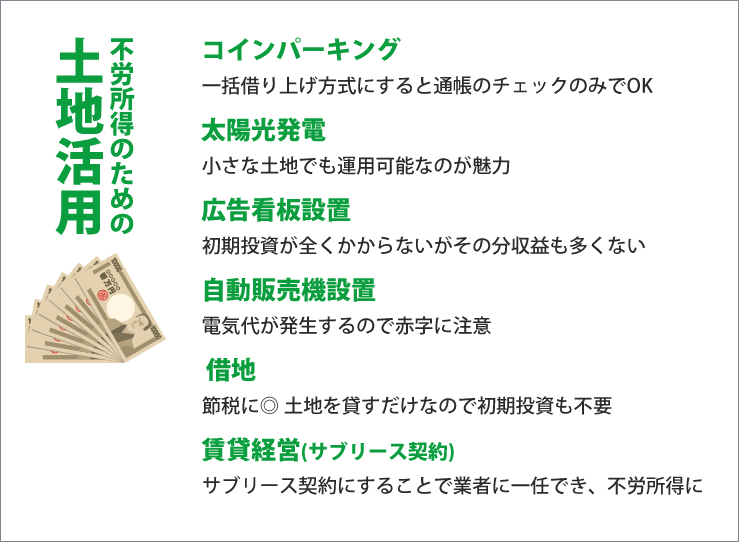

1-1.コインパーキング経営は代表的な不労所得

駐車場経営のコインパーキングは代表的な不労所得ですが、月極駐車場は完全な不労所得ではありません。 月極駐車場は賃料の回収や様々なトラブルの対応をしないといけないので、不労所得としては少し無理があります。

コインパーキングの経営方法は、自己経営方式と、一括借り上げ方式があります。不労所得としてより魅力的なのは、一括借り上げ方式です。

一括借り上げ方式にするとコインパーキングはすべて機械がやってくれますし、業者任せになるので通帳だけチェックしていればよいのですが、もちろん自己経営方式に比べ利益は少なくなります。

無断駐車を発生させないためにも、最新の機械を地中に深く埋め込むため初期費用がかかります。大体、200万円から400万円ほどの初期投資で設置可能です。

コインパーキング経営も土地の立地条件がとても深くかかわります。都会の駐車場なら高く料金を設定できますが、地方の土地なら1台も借り手が見つからないこともあります。そうなれば1円も収入は入ってきません。

地方でも駅の近くや人の集まるところでは、利用価値は多いと思いますが都会と郊外ではかなり収益に違いがでてくるのです。

1-2.太陽光発電は小さな土地でもできる不労所得

最近注目されているのが太陽光発電です。太陽光発電は自然エネルギーとして注目を浴びていてこれから需要は多くなります。小さな土地でもできる不労所得として人気となっています。

空いた土地に太陽光パネルを設置して電気を生み出し第三者に買い取ってもらう仕組みです。太陽光パネルを土地に設置して、電気を買い取ってもらう業者を選んだ後は基本的には何もすることはありません。

現在はパネルの性能も良くなりメンテナンスの手間も省け、オーナーが管理しやすくなっています。初期投資も年々低くできるようになり、土地活用する人にはとても良い不労所得となっています。

天候の悪い日、良い日で少し収入の変化がありますが、買い取ってくれる電気は電力会社なので支払いも心配ありません。

収入も銀行口座に直接入金されるので、何もしなくても良いので自分の空き地があったらとても便利な不労所得になりえます。ただこれも、自分で設置する方法と土地だけ貸す方法があります。

もちろん、自分で設置をした方が収益は大きくなりますが、その場合は完全な不労所得にはなりません。

1-2-1.固定価格買取制度で20年間同じ価格で売電可能

太陽光発電で発生した電気を売る価格「売電価格」は、最大20年間同じ額で販売可能です。これは、固定価格買取制度といわれています。

固定価格買取制度で定められた価格は年々減少傾向にあります。

10kw未満の住宅用太陽光発電の買取価格は、2017年度は28円だったのに対し、2019年度は24円と低くなっていますが、初期投資も安くなっているうえに、パネルの発電効率も年々向上しています。

そのため、売電価格が安くなっても、投資費用の回収が期待できます。

1-3.広告看板設置は広告主を探すことが必須

広告看板を土地に建てて、事業者や企業から収入を得る方法です。 広告主を探すことが必要ですが、広告募集という看板を立てていると案外みつかることがあります。見つからない場合は広告業者の仲介業者に頼むと良いでしょう。

広告看板は小さな土地でもできますが、広告主と話し合うには少しテクニックがいるかも知れませんので仲介業者に任せるほうが間違いないです。

初期投資が全くかからない不労所得ですが、収益も余り多くは望めません。

1-4.自動販売機設置は電気代が発生する

自動販売機設置は空いた土地をメーカーに貸し出して、自動販売機を設置して賃貸料を得る方法です。 また、自分で自動販売機を買い取って収益を得る方法もありますが、こちらは不労所得にはなりません。

スペースだけ貸し出すので、後のメンテナンスや掃除、仕入れまですべてやってくれますが、月数千円にしかなりません。

また、電気代を払わないといけないので土地だけ貸す場合、赤字に転じてしまう可能性があります。

自動販売機を買い取って設置すると、仕入れから掃除、商品の追加などすべて自分でやらなければならないので望める利益の割には非常に低い所得になりがちです。

1-5.借地は節税対策もできるうえに初期投資不要

自分の土地を他人に貸し出す方法です。 個人や企業に貸し出すと毎月の賃料が振り込まれます。貸し出し先から賃料が支払われないといったトラブルも起こり得ますが、不労所得として有効な手段の一つです。

また、定期借地権として貸し出す場合、貸し出している期間中で勝手に売ってしまったり、家を建てたりということはもちろんできません。

税務上かなりの節税が期待でき、土地を貸すだけなので初期投資も不要です。定期借地権として貸す場合、借り手からオーナーに地価の20%弱(相場)が振り込まれます。

契約期間が過ぎると土地は自分のところに戻ってきます。

1-6.賃貸経営で不労所得を得るならサブリースを利用する

賃貸経営で不労所得を得るためには、サブリース契約を結ぶと業者任せになるので不労所得になります。

ただし、サブリースにも業者によって良し悪しがあるため、契約の段階でさまざまなチェックが必要となります。サブリース以外にも管理会社に委託することも考えられます。

信用できる管理会社を探すのは情報の精査が必要になりますが、探すことができれば賃貸経営は大きな不労所得になるでしょう。

「家を貸したい」「土地を活用したい」と思い始めたあなたへ

イエカレの無料一括資料請求サービスなら、厳選の建築メーカー各社からの収益化プランを一度に比較できます。 まずは無料・匿名で、あなたに合った活用方法を見つける第一歩を踏み出してみませんか?

資料請求はこちら(無料)2.土地活用で利益を出せる人の4つの特徴

目標を決めてそれに向かってコツコツと計画を立て、長い目で物事を考えることのできる人が一番利益を出せるでしょう。 また、こまめな作業ができ、努力を惜しまない人が土地活用で利益を出すことができる人です。

土地活用は他人任せでは何事も成功しません。他人に任せるにしても、ポイントを押さえ、そのポイントをしっかりチェックできることが必要です。

また、リスクについて初めに最悪の事態を想定し、万が一に備えてたくさんの保険を考えることができ、そのリスクをしっかり承知の上で乗り越えて最初の1歩が踏みだせる人です。

長期的な目線で見ることができ、細かなどうでもよいことには気を使わない方が土地活用で利益を出すためには向いています。

2-1.長い目で物事を捉えることができる

土地活用で収入を得るには、最初はさまざまな知識を習得し、目標を立てて、その目標に向かって計画を立てる力が求められます。

長期的視野に立って計画を立てていると、見えないものまで見えてくることがあります。現在のような移り変わりの激しい世の中で、長期的に物事を捉えることができる人はあまり多くはいません。

しかし、自分の目標を立ててそれについてさまざまな知識を習得し努力していると、自然と目的に達することがあります。それには、長いスパンで物事を捉えるように考えられる努力が必要です。

2-2.正確な情報を得るためにこまめな作業ができる

土地を活用して業者に任せて不労所得を得ようとしても、その業者の選定を間違えれば損害を被ることになることがあります。

こまめに情報を収集し、業者を選ぶことも大事ですし、税金の活用についてもさまざまな知識が必要になってきます。

また、契約を交わすときにこまめにチェックできないと、後でこんなはずでなかったという事はよくある話です。

コツコツ真面目に、人がやらない作業でも率先して取り組むことが大切です。

2-3.努力を惜しまない

目的のためにどのような努力も惜しまない根気強さが必要です。

例えば自分が土地活用の不労所得を得たときに、どのような税金がとられ、どのような節税ができるか、何事に対しても努力を惜しまず調べて知識を習得することが肝心です。

また、仮に赤字は出たとしても、黒字回復のための手立てを講じて努力する力も必要です。

2-4.目標を明確に定めている

土地活用で利益を出してその先の目標が明確にある人は成功する確率が高いです。目標がなく目先のことにしか神経が回らない人は、不労所得を得ることは難しいといえるでしょう。

たとえ最初は上手に不労所得を得たとしても、目標がない人はいつの間にか不労所得が得られなくなることもあります。

人生において目標は大切で、成功している人を見ると大きな目標をしっかり持ち、その目標に向かって1つ1つこなし、チェックし、目標に近づこうと努力しています。

そうしていると努力が加速して目標がいつの間にか達成できたということが多いようです。

3.不労所得を効果的に獲得するローンの組み方

土地を所有していたり、収入の多い人の場合と、収入が少なく土地を所有してない人では借りられる金額は変化してきます。

収入の多い人や土地を所有している人は、その土地にもよりますが大きな金額を借りることができます。収入の少ない人や土地を持ってない人は借りられる額も少ないです。

土地活用をしてローンを組む場合は銀行の融資限度はいくらくらいなのでしょうか。 融資対象物件の土地+建物=担保価格となります。担保価格は時価ではなく下落リスクを織り込んだ金融機関独自のものです。なので、金融機関によってかなり差がでてきます。

土地がある場合は路線価格をもとに算定した価格の少し低めの価格で、建物を新築の場合は建築工事費の60%で、計画がしっかりとしていない場合はまだ減額されます。

また、この時に借主の資産背景等も考慮され借入限度額が決まっていきます。もし、土地を所有していれば土地の取得費は必要ないので、土地+建物=担保価格を借り入れることができれば全額借入金で賄えることもあります。

土地の取得から始める場合は、必要資金は時価ベースですが、融資限度額は担保価格(土地+建物)をベースにしているので自己資金はかなり多くなってきます。

3-1.自己資金は物件の20%が理想

不動産投資の場合は、不動産が担保になるので融資は受けやすくなります。そこに自己資金が加わればお金を貯めるのが上手な人として、融資はますます受けやすいです。

一般的に自己資金の額は物件の20%といわれていますが、最低300万円の資金があれば融資は受けやすいです。

自己資金が多ければ多いほど余裕はありますが、自己資金を使わずに不動産投資をされる方もおられます。 しかし、自己資金が多いと金融機関からの融資が受けやすく、そのメリットを活かしきれていないと言った側面も出てきそうです。

自己資金が1,000万円以上持っている人は、融資は受けられますが他人のお金を利用して儲けようとする不動産投資のレバレッジは薄くなるデメリットがあります。

サラリーマンが借りられる融資額の目安は次の通りになります。

- * 500万円以下で年収の10倍ほど

- * 500万円~700万円で年収の15倍~20倍程度

- * 700万円~1,000万円で年収の20倍~40倍程度

- * 1,000万円以上で年収以上の金額は借り入れ可能

また、金融機関によってかなり違いがあります。収入が500万円以下の場合だと融資が受けられない金融機関もあります。

3-2.不動産担保ローンはまとまった資金調達が可能

不動産担保ローンとは自宅の不動産を担保にしてお金を借りることです。貸し手としてはもしお金が支払われなければ、不動産を担保に取ることでリスクが軽減され、まとまった資金調達に繋げられます。

不動産を担保として設定しているので、低金利で借りることができます。不動産の価値にもよりますが、無担保ローンに比べて大金を借りることができるでしょう。

金融機関にもよりますが不動産担保ローンにすると、億単位の金額が借りられることもあるので、金利の高いローンを組んでいるときは、不動産担保ローンに一つにまとめるのも節約になります。

その場合は自動車ローンのような不動産担保ローンより低い場合はまとめないで、不動産担保ローンより高い金利をまとめると節約ができるのです。

最大30年間の借り入れが可能なので返済が楽になりますし、大きな金額が返済できる場合は返済して、また、不動産担保ローンを利用することで手持ち資金を豊富にできます。

3-3.返済シミュレーションは簡易収支シミュレーションを活用

返済シミュレーションは不動産投資をする上では必要不可欠なものです。感覚に頼らないで実際に数値化して数字を把握することが大切です。

空室ができたときのケースを複数想定しておくことは重要です。空室率の数値を変えていき、赤字になってしまうボーダーラインを把握しておきましょう。

また、赤字のラインを知ったからといって、ギリギリの計画をたてるのは危険です。不動産経営では修繕費など臨時で発生する出費がつきものだからです。ある程度の余裕を持っておきましょう。

不動産投資の返済シミュレーションは、ネットでもさまざまな金融機関が数字を入れるだけでシミュレートできる収支・投資物件簡易収支シミュレーションがありますので、それを利用するのも良いでしょう。

4.不労所得を考えるうえで覚えておきたい注意点

不労所得を考える際は、ローンのシミュレーションや組み方以外のことにも注意を払いましょう。 特に建物の選び方や、管理会社のあり方を覚えておく必要があります。

4-1.建物は老朽化するため延々と安定する収入は望めない

不動産投資をするのであれば家賃収入とコストのバランスが崩れだしたら売却をすることが必要です。

また、土地が値上がりしたらその時は売っておいた方が間違いないでしょう。不動産投資のポイントは総合的に利益が出せるかということです。

利益が出なくなったものをいつまでも持っていると、コストとバランスが崩れて手が付けられなくなります。

建物は老朽化します。年数がたつと修繕費など、かかる金額が増大します。マンションの外壁は勿論ですが、屋内に取り付けているエアコンや給湯器など年数がたつにつれて修繕費がかかってきます。

4-2.自己資金を用意しないのは危険

自己資金が0で不動産投資をするのは危険です。なぜなら、借入金が大きければ大きいほど、いざといったときに対処できません。

例えば金利が跳ね上がったり、空室や滞納者がでたり、災害や事件事故にあったり、家賃が下落したり、修繕費が上がったりした場合に借り入れが大きいと対処が取れなくなります。

例えば自分のマンションで事件や事故などが起こった場合、多くの空室が予想されます。そうすると、借入金が大きければ大きいほど売却しても元を取り戻すことはできませんし、売るに売れなければ大きな損失がでてしまいます。

また、金利が1%上がるだけでも大きなリスクとなります。借金が多ければ多いほどリスクも大きくなってしまうのです。

やはり身の丈を超えた多額の借金をする人の成功率は低くなります。ローンを用いて、レバレッジ効果を働かせることで自分の資産を増やすことができますが、それは、リスクと隣り合わせだということです。

4-3.管理会社の重要性は熟知すること

素人がマンションを購入して管理は自分でできると思ったら大間違いです。管理会社を利用することで負担はかなり軽減されます。

そのためにも手持ち資金を増やして、管理会社や保険には必ず加入しておく方が間違いないでしょう。

管理会社に委託すると次のような仕事をしてくれます。

- * 毎月の家賃の集金や一括支払い

- * 家賃滞納者への催促

- * ゴミ部屋の対処

- * 入居者のクレームの滞納

- * 夜逃げの対応

- * 空き室の対応

- * 設備交換や修繕

- * 共用部分の掃除

- * 建物の点検

- * 契約違反者への対応(訴訟を含む)

- * 台風・大雨時の物件の視察

- * 経営計画の立案と見直しで家賃の見直し

- * 入退去時の手続き

- * 更新の手続き

など、オーナーの業務負担を大幅に軽減します。管理会社と金額によって異なってきますが大体家賃の5%程度の手数料です。

内容を読んで、「具体的にどう始めればいいか」を考えたあなたへ。

イエカレなら、土地活用やリロケーション(家貸し)を専門に扱う複数社プランを無料で比較できます。 情報があるほど、成功への自信が深まります。

複数プランをまとめて請求する(無料)5.目的別不労所得

ここまで不労所得が期待できる土地活用について説明しました。 しかし、土地活用は多額の資金を必要とすることが多く、全ての人が土地活用を行えるというわけではありません。

そこで、土地活用以外の少額から始められる、目的別に応じた不労所得を得る方法について解説します。

5-1.ある程度のまとまった不労所得を得たい

株式投資の配当とFXのスワップポイントは、少額から誰でも始められるにもかかわらず、期待できる利回りが不動産投資と同程度なのが特徴です。

しかし、価格変動が大きく元本割れするリスクが高いといったデメリットが挙げられます。

そのため、これらの2つの方法を選ぶ際は、大きな損失が生じる可能性があるということを理解した上で、リスク対策を講じながら取り組むことが重要です。

それぞれの特徴を詳しく見ていきましょう。

5-1-1.株式投資の配当金

株式の中には、保有しているだけで株主優待や配当を定期的に受け取れる銘柄があります。

「株式投資の配当は利回りが低いのでは?」と思った人もいるかもしれませんが、利回りが5%を上回っているのは50銘柄と、ある程度のまとまった不労所得が期待できます。

しかし、株式投資の配当は土地活用のように毎月得られるわけではありません。年に1回・2回しか得られないということを覚えておきましょう。

5-1-2.FXのスワップポイント

FXのスワップポイントとは、金利差から得られる利益のことです。国によって政策金利が異なっており、金利差がプラスになるポジションを保有すれば、毎日利益が得られます。

しかし、金利差がマイナスになるポジションを保有した場合は、反対にスワップポイントを支払うことになるので注意が必要です。

レバレッジという証拠金以上の取引ができる仕組みを利用すれば、少額投資が可能、大きな利益が期待できますが、反対に価格変動のリスクが高まるので注意しましょう。

5-2.リスクを抑えながら不労所得を得たい

不労所得を得るにあたり、元本割れのリスクを少しでも抑えたいと考えている人も多いと思います。

預貯金の利息、投資信託の分配金、債権の利息は、元本割れのリスクが低い不労所得を得る手段と言えますが、得られる利益が少ないという点がデメリットです。

それぞれの特徴を詳しく見ていきましょう。

5-2-1.預貯金の利息

銀行預金は、仮に銀行が破綻しても1,000万円と利息分の元本が保証されます。そのため、1,000万円までの運用であれば、元本割れのリスクがないと言えます。

しかし、預貯金の利息の利回りは0.01%程度で、得られる利息は決して多くありません。銀行ごとに設定されている金利が異なるため、少しでも得られる利息を増やしたい場合は少しでも金利の高い銀行を選ぶことがポイントと言えるでしょう。

5-2-2.投資信託の分配金

投資信託の商品の一部では、運用して得られた利益の一部を分配金として還元しています。株式投資とは異なり、自身で運用せず運用をプロに任せることで、リスクを抑えられるのが特徴です。

分配金の利回りは10%を超えているものもあり、まとまった不労所得も期待できますが、利回りの高さだけで選ぶのはおすすめしません。

分配金は利益から拠出されており、分配金を出した後の基準価額は下がるのが一般的です。トータルで見るとマイナスになっている可能性もあるため、トータルリターンを意識して商品を選びましょう。

5-2-3.債権の利息

債権は国が発行する国債、会社が発行する社債に大きく分類されます。発行元が破綻しない限りは利息が得られるため、国債はほぼ元本が保証されていると言えます。

しかし、国債は下限金利が0.05%となっており、あまりまとまった不労所得は期待できません。

一方、社債は会社によって金利が異なりますが、会社が破綻した場合の元本割れのリスクを伴います。利回りが高いかどうかだけでなく、信頼できる企業かどうか確認しましょう。

まとめ

今回は、土地活用による不労所得の可能性とともに、初期投資や綿密な計画、リスク管理の重要性を見てきました。

無計画な借入や対応不足では、思ったような成果が得られないこともあります。土地があっても放置しているだけでは、固定資産税が負担になり逆効果に。

だからこそ、計画的に始められる活用方法を複数比較し、慎重に選ぶことが賢い選択です。特に初心者の方には、初期費用を抑えた取り組みから着実にスタートするのが安心です。

イエカレの無料一括資料請求はこちら

まずは複数社のプランを比較して、安心できる第一歩を

この記事について

(記事企画/監修)イエカレ編集部

【イエカレ】不動産コラムを通じた最新の不動産情報の発信や、一括無料査定サービスの提供をしています。

Copyright (C) Iekare Corporated by EQS ,Inc. All Rights Reserved.

- カテゴリ:

- 賃貸経営の基礎知識

賃貸経営の基礎知識の関連記事

- 賃貸経営のリスクと対処法|初心者が失敗しないための完全ガイド 公開

- 【初心者向け】賃貸経営の節税対策が重要な理由を徹底解説!仕組みから具体的な方法まで 公開

- 駐車場経営は儲かる?始め方とメリット・デメリット|土地活用で失敗しない注意点 公開

- 大家さん必見|賃貸経営の仕事内容と空室対策・優良管理会社の選び方 公開

- 田舎の土地活用完全ガイド|空き地や遊休地で収益化するおすすめ方法と注意点 公開

- 土地活用は路線価で税金が変わる?相続税評価額を抑える全知識 公開

- 土地活用で介護事業が「儲かる」と言われる理由 安定収益と社会貢献を両立する戦略 公開

- 土地活用の最新動向と将来性|ランキングで分かる人気活用法と成功のポイント 公開

- 【地域活性化の起爆剤】土地活用と空き家リノベーションで未来を拓く 公開

- 土地活用で高収益を狙うなら?商業施設活用の魅力とアパート経営との比較ポイント4選 公開

- 賃貸経営の利回り完全ガイド:計算から平均・シミュレーションまで徹底解説 公開

- 太陽光発電の設置費用相場を徹底解説!後悔しない賢い選び方 公開

- 【土地活用】借地権設定で安定収入!リスクを抑えて資産を最大化する方法を徹底解説 公開

- 介護施設の一括借り上げは最適な土地活用か?メリット・デメリット・リスクを徹底解説 公開

- 太陽光発電の余剰電力売電ガイド:FIT後の最適な選択肢と賢い契約方法 公開

- 太陽光発電の固定価格買取制度(FIT)とは?FITの仕組みから卒FIT後の賢い選択肢まで徹底解説 公開

- 土地分割とは?リスクを分散して土地を最大限活用できる方法 公開

- 固定資産評価額とは?土地活用の第一歩となる基礎知識を徹底解説 公開

- 相続時精算課税制度を活用した土地贈与と賢い土地活用戦略 公開

- 高齢者施設を運営!オーナー向け土地活用の形態と収益化の秘訣 公開