- アパート経営・土地活用情報の一括比較情報サイト【イエカレ】

- 土地活用・賃貸経営

- マンションを建てるための基礎知識

- 【イエカレ】マンション経営の経費計上ガイド|節税に使える費用とポイントを徹底解説

【イエカレ】マンション経営の経費計上ガイド|節税に使える費用とポイントを徹底解説

この記事を読むのにかかる時間:10分

目次

1.経費として計上できる費用一覧

マンション経営の経費として認められるものを見過ごして計上しなかった場合、税務署がそれをわざわざ親切に教えてくれるということはありません。

だからこそ、マンション経営で損をしないためには、何が経費として計上できるのかを知っておくことが非常に重要です。

マンション経営で経費として計上できるのは、マンション経営に関わる以下のような費用です。

- ・税金(固定資産税・都市計画税など)

- ・修繕費

- ・減価償却費

- ・管理費

- ・保険料

- ・広告宣伝費

- ・仲介手数料

- ・ローン返済額のうちの支払利息分

- ・ローン保証料

- ・旅費交通費

- ・新聞図書費

- ・接待交際費

- ・消耗品費

- ・青色事業専従者給与(青色申告のみ)

これらの中でも特にマンション経営に大きく関わってくる費目としては、税金(固定資産税・都市計画税など)・修繕費・減価償却費・管理費・保険料・広告宣伝費が挙げられますので、これらの費目について個別にご説明します。

1-1.税金は固定資産税と都市計画税

マンション経営で経費として計上できる税金(租税公課)としてはまず、土地や建物に対して毎年かかってくる固定資産税や都市計画税が挙げられます。

さらにマンション経営開業の初年度にのみかかる税金である登録免許税や不動産取得税・印紙税も、経費として計上できます。

そして「場合によっては経費計上が可能な税金」として挙げられるのが、事業税と自動車税です。

これらがマンション経営の経費として計上できるかどうかの判断は、以下の通りとなります。

| 事業税 | 経営するマンションが10室以上であるなど、マンション経営が事業的規模に相当すると認められた場合 |

|---|---|

| 自動車税 | 経営が法人化されており、車にその屋号が入っているなど、その車がマンション経営専用のものであると認められた場合 |

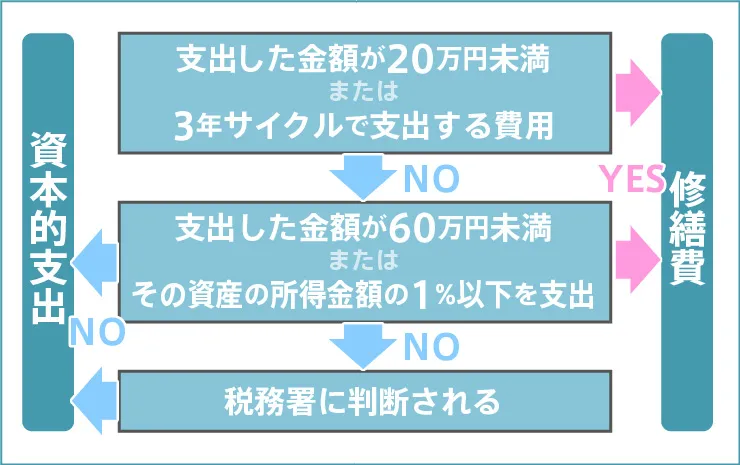

1-2.修繕費用は1回の費用が20万円未満か修繕サイクルが3年以内

マンションの入居者が退去した後の内装工事やエアコンや給湯器の設備交換費など、設備の維持管理や原状回復のために必要となる費用は「1回の修繕費が20万円未満または修繕サイクルが3年以内」という条件を満たしていれば、まず問題なく修繕費として経費に計上することができます。

1回の修繕費が20万円以上のケースや、修繕サイクルが3年を超えるものについてはどうなるのかというと、ケースによって修繕費として経費計上できるものと、「資本的支出」に該当するものに分かれます。

この分類については、後述する『「修繕費」と「資本的支出」』の項で詳しくご説明します。

1-3.減価償却費は一括計上よりも節税効果大

マンション経営において減価償却費は、かなり大きなウエイトを占める費目です。

マンションの取得費用を取得年の経費として一括計上するのではなく、耐用年数で分割した金額を毎年経費として計上する、という形になります。

減価償却費のメリットは、物件取得に関する実際の支出がない年であっても耐用年数内であれば経費計上できる分、一括計上よりも節税効果が高くなるという点です。

なお、減価償却期間として使える耐用年数はその物件の構造などによって定められており、たとえば木造なら22年、鉄骨造なら34年、RC造なら47年が耐用年数となります。

1-4.管理費は委託費も管理代行手数料どちらも計上可能

マンション経営において発生する管理費といえば、管理委託費と賃貸管理代行手数料の2種類が挙げられますが、これはどちらも経費として計上できます。

管理委託費と賃貸管理代行手数料の区別は、以下の通りとなります。

| 管理委託費 | エレベーター・給排水設備・電気設備など建物設備の保守管理、共有部の清掃、消防設備の法定点検、管理組合の運営サポートなど、建物全体の管理を委託するための費用 |

|---|---|

| 賃貸管理代行手数料 | 家賃集金代行、空室に対する入居者募集、入居者との賃貸借契約や更新契約、入居中に発生したトラブルの対応、エアコンや給湯器の設備交換など、入居者・部屋単位の管理を委託するための費用 |

1-5.損害保険料は申告する年度にかかる金額のみ

マンション経営で経費計上できる保険料として挙げられるのは、火災保険料や地震保険料、賃貸住宅費用補償保険料などの損害保険料です。

ただし、複数年分の保険料を一括前払いした場合であっても、経費計上できるのは申告する年度にかかる金額のみであり、一括前払いした分の保険料全額を経費計上することはできません。

たとえば契約期間10年の火災保険30万円を一括前払いし、初年度の支払い開始日が5月1日=初年度掛け金支払い期間8ヶ月であった場合、経費として計上できるのは

という形になります。

1-6.広告宣伝費も経費計上可能

マンション経営を始めるにあたって必要なのは入居者募集。その入居者募集のための広告に使った宣伝広告費も経費計上することができます。

2.経費として計上できない費用

マンション経営において経費として計上できる費用は多種ありますが、何でも経費計上できるというわけではありません。

大原則として、マンション経営の部分ではなくプライベートの部分で発生した費用については、経費計上をすることはできません。

たとえば以下のような費用は、経費として計上してはいけません。

- ・自宅の修繕費

- ・自宅の火災保険料・地震保険料など

- ・生活のための食費や光熱費など

また、ガソリン代や通信費などは、経費として計上できる部分とできない部分とがありますし、マンション購入の際に発生したローン借入金の元金部分や、マンション売却時に発生した譲渡損などについても、経費計上することはできません。

これらについてここから個別にご説明します。

2-1.ガソリン代はマンション経営にかかった場合は計上可能

ガソリン代は、マンション経営専用のものであると認められた車の分は経費計上可能ですが、マイカーのガソリン代については、経費計上が少々難しい部分もあります。

マイカー使用であっても、不動産の下見や不動産会社に出向く用事、所有物件の確認などマンション経営に関する移動により発生したガソリン代については経費計上できますが、個人の買い物などプライベートな用事での移動で発生したガソリン代を経費計上することは認められません。

2-2.通信費も事業用ではないと経費計上できない

スマホやパソコンの購入代金、スマホ使用料、インターネットプロバイダー料金などの通信費も、マンション経営の経費計上においては注意すべき必要があります。

スマホやパソコンを、事業用とプライベート用に分けている場合は、事業用のスマホやパソコンにかかる通信費は全額経費として計上できますが「事業用とプライベート用を使い分けていない」という場合は、マンション経営のためだけに使った割合分だけを経費計上する、という形になります。

なるべく多くの割合を経費計上したいという気持ちはあるでしょうが、現実的な割合としては30~40%程度までに抑えておくのが妥当です。

2-3.ローン借入金は利息のみ経費計上可能

マンション購入で発生したローンについて、ローン保証料やローン返済額のうちの支払利息分については経費として計上できますが、金額的にもっとも大きなウエイトを占める元金部分については経費として計上することができません。

なぜ元金部分の経費計上が認められていないのかというと、その理由としては「マンション購入費用については、耐用年数で分割した金額を毎年経費として計上する減価償却が認められているから」というのが挙げられます。

つまり、この減価償却での経費計上をした上にローンの元金部分まで経費として計上するというのは「二重計上」の状態になってしまうということです。

2-4.不動産売却時の譲渡損は経費計上できない

マンション売却時に、購入金額よりも売却金額が低くなり譲渡損が発生した場合であっても、その譲渡損の分を経費として計上することは認められていません。

ただし、売却において発生した仲介手数料や測量費、立ち退き料などについては譲渡所得の金額から差し引くことが可能です。

3.マンション経営にかかる経費計上の注意点

マンション経営の経費計上について特に注意しなければいけないポイントとしては

- ・不自然な計上をしてはいけない

- ・初年度だけに発生する経費について知っておく

- ・「修繕費」と「基本的支出」の区別に注意する

の3つが挙げられます。

3-1.不自然な計上があると税務調査が入る

マンション経営においてはさまざまな費用が経費として計上できますので、何が経費計上できるのかを知った上でそれをフル活用することは節税のために非常に有効ですが。

しかし、注意しなければいけないのは「節税を意識しすぎるあまり、経費として使える範囲を拡大解釈した不自然な計上をしてはいけない」という点です。

たとえば、マンション経営の事業でかかる費用ではなく、実際はプライベートで発生した費用分も上乗せして経費として計上する、などということは絶対にやってはいけません。

たとえば、マンション経営のためだけにしては交通費や交際費の金額や頻度が高すぎるなど、税務署が不自然な計上だと感じた場合はお尋ねが来る、あるいは税務調査が入るという形で目をつけられますし、そうなれば不正があった場合は完全にバレてしまいます。

また「経費になると思っていたが実際は自分の勘違いで経費に計上できないものを計上してしまっていた」など、たとえ悪意がないケースであっても不正は不正です。

経費の計上については、領収書の保管を徹底するのはもちろんのこと、現金出納帳にもなにに費用を使ったのかが分かるようにメモをするよう心がけ、さらに自分に少し厳しい目を向けて、自分に都合のいいように拡大解釈していないかを自己チェックすることをおすすめします。

また、経費として計上していいのかどうか不明なものが多い、という場合は税理士に相談することをおすすめします。

税理士は税の専門家なので間違いのない対応をしてくれるという安心感がありますし、さらに税理士費用についても経費として計上できるというメリットもあります。

3-2.仲介手数料・印紙税といった初年度のみの経費もある

マンション経営において、初年度はもっとも経費がかさむ年となります。しかも初年度は家賃収入も十分得られないケースが多いので、より苦しくなりがちです。

だからこそ初年度のみの経費についてよく知り、漏れなく計上することは節税のためにも非常に重要です。

マンション経営の初年度経費としては以下のようなものが挙げられますので、これらの費用の計上漏れがないよう注意しましょう。

- ・仲介手数料

- ・印紙税

- ・不動産取得税

- ・登録免許税

- ・登記手続きを司法書士に依頼した際の司法書士報酬

- ・中古物件購入時の修繕・リフォーム費用

- ・建て替え時の立ち退き料

- ・建て替え時の解体費

3-3.破損故障を直す「修繕費」と新たな価値を付加する「資本的支出」

マンションの経費として混同されやすいものとして挙げられるのが、修繕費と資本的支出です。

これはどちらも固定資産、つまりマンションに対して実施した作業にかかる費用を会計処理するための費目となりますが、以下のような違いがあります。

| 修繕費 |

固定資産の破損・故障部分を、通常の維持管理の範囲内で、原状回復させるためにかかった費用および、20万円未満の支出や、3年以内のサイクルで設備交換などが行われた場合の費用。 つまり「当初の状態から使用・経年劣化などによりマイナスになっているものをゼロに戻すだけ」という場合は修繕費となります。 |

|---|---|

| 資本的支出 |

固定資産の維持管理・原状回復の範囲にとどまらず、建物や設備の耐久性や機能を向上させるなど、資産の価値を高めたり使用可能期間を延長させるための工事などが行われた場合の費用。 つまり「当初の状態からマイナスになっているものを、ゼロに戻すだけではなくプラスの価値を付加する」という場合は資本的支出となります。 ただし、以下のようなケースは資産価値を高める、使用可能期間を延長させる目的の支出であっても、修繕費として計上することとなります。 ※20万円未満の支出や、3年以内のサイクルでの設備交換の場合 |

3-4.経費として計上できる交際費

マンション経営において、交際費も経費に計上できるケースがあります。

マンション経営の経費として認められる交際費の事例としては、以下のようなものが挙げられます。

- ・不動産会社・管理会社などとの打ち合わせにかかった飲食代

- ・税理士事務所に出向いた際の手土産代

- ・不動産会社・管理会社・税理士などへのお歳暮やお中元代

ここで間違えてはいけないのは「たとえ不動産会社や税理士事務所に出向いた場合でも、その訪問前に一人で食事をした、などというケースは交際費には計上できない」という点です。

マンション経営の経費として計上できる交際費はあくまで「マンション経営のために必要な取引先との会食などにかかった費用」に限られます。当然のことながら、マンション経営と関係のない友達との会食費を経費として計上することはできません。

交際費は、数ある経費の中でも特に税務署が目を光らせてチェックする傾向がある経費とされていますので、くれぐれも「友達との会食も、少しぐらいなら交際費に…」などという気は絶対に起こさないよう気をつけましょう。

経費計上のポイントを押さえた上で、複数の土地活用やマンション経営プランを比較することで、より収益性の高い戦略を立てられます。

節税の効果を最大化するためには、収支計画や税務申告のタイミングも重要です。

今すぐイエカレで比較してみる4.マンション経営で節税するポイント

マンション経営においてとことん節税をしたいのであれば、以下のようなポイントにも目を向けてみるのがおすすめです。

- ・青色申告をする

- ・相続税の節税対策としてマンション経営を利用する

- ・法人化する

4-1.青色申告で節税することで最大65万円の控除

確定申告は白色申告と青色申告の2種類がありますが、白色申告よりも青色申告のほうがはるかに節税できるため、青色申告をするのがおすすめです。

マンション経営に関する青色申告のおもなメリットは以下の通りです。

- ・利益から一定額(マンション投資の規模によって、10万円または65万円のいずれか)を差し引く「青色申告特別控除」を受けることができる

- ・青色事業専従者給与として、家族に支払う給与を経費計上できる

- ・損失があった場合は、その赤字分を3年間繰り越すことができ、翌年以降に発生する黒字を圧縮して節税につなげることができる

青色申告をするためにはまず「青色申告承認申請書」を税務署に提出し、承認を受ける必要があります。

青色申告承認申請書の提出期限は青色申告する年の3月15日まで。なお、1月16日以後にマンション経営を始めたという場合は、マンション購入時から2ヶ月以内に提出すればOKです。

たとえばマンション購入日が3月1日だった場合、青色申告承認申請書の提出期限は2ヶ月後の4月30日となります。

4-2.相続税対策としてマンション経営をはじめる

これからマンション経営を始める予定で、さらに相続が発生する状況にある人は「現金を不動産に変える」という形で相続税を大幅に節税することが可能です。

なぜなら、相続税を算出するための基準となる評価額が、現金と建物では大きく異なってくるからです。

現金・土地・不動産の評価額割合は以下の通りです。

| 現金 | 100% |

|---|---|

| 土地 | 購入価格の80%程度 |

| 建物 | 購入価格の60~70%程度 |

また「賃貸マンションそのものを相続する」という場合も、200㎡までの土地評価額が半額に減額される「小規模住宅用地の減額の特例」が適用されるケースであればさらに相続税を節税することが可能です。

4-3.課税所得が900〜1,000万円以上なら法人設立

マンション経営が軌道にのり、年収から必要経費などを差し引いた「課税所得」が900万~1,000万円以上の状態になった場合は、節税のために法人を設立することをおすすめします。

その理由は、課税所得が900万~1,000万円以上の状態になったあたりから、法人にかかる法人税と、個人にかかる所得税・住民税の税率の差が逆転する状況となるため、法人化したほうが節税になりやすいというメリットがあるからです。

ただし、サラリーマンとして給与所得があり、その所得とマンション経営の収入があるというような「兼業大家」の場合は、法人化の目安は税込み年収で1,400万~1,500万円程度となります。

このあたりの判断基準が難しいと感じた場合は、税の専門家である税理士に相談してみましょう。

法人化のメリットとしては他にも、

- ・家族を役員にして、その役員報酬を必要経費として計上することができる

- ・赤字分の繰り越しを9年間まで行うことができる

- ・前期が黒字で今期が赤字だった場合、前期に納付した法人税の還付請求ができる

などといったものが挙げられます。

そして、法人を設立するための手順は以下の通りとなります。

- ・社名、会社の住所や資本金、発起人や取締役など、会社設立に必要な項目を決める

- ・会社印(銀行印・実印・社印)を作成する

- ・定款を作成し、認証する

- ・登記書類の作成と申請をする

なお、法人化するためには資本金が必要ですし、その他にも定款認証のための収入印紙代や公証人手数料、定款の謄本の登記手数料、登録免許税、会社印作成費用など合計で数十万円の費用がかかってきますので、こちらも忘れず用意しておきましょう。

本記事で紹介したポイントを実践しつつ、専門家の意見や複数プランの比較を通じて、無理のない費用管理と賢い節税戦略を実現しましょう。

まとめ

マンション経営で節税を行うためには、経費計上できる費用の正しい理解が欠かせません。

光熱費や修繕費、管理費、税金、保険料などを適切に経費計上することで、キャッシュフローを改善し、長期的な資産形成につなげることが可能です。 また、節税の効果を最大化するには、収支計画や税務申告のタイミングにも注意が必要です。

本記事で紹介したポイントを参考に、無理のない費用管理と賢い節税戦略を実践して、収益性の高いマンション経営を目指しましょう。

この記事について

(記事企画/監修)イエカレ編集部

【イエカレ】不動産コラムを通じた最新の不動産情報の発信や、一括無料査定サービスの提供をしています。

Copyright (C) Iekare Corporated by EQS ,Inc. All Rights Reserved.

- カテゴリ:

- マンションを建てるための基礎知識

マンションを建てるための基礎知識の関連記事

- 儲かるマンションを建てるための10ヶ条|建築の流れや費用についても解説 公開

- マンション経営で安定収益を得る方法|成功のための5つのポイントとリスク回避策 公開

- 初期費用が気になる方へ|マンション経営を始めるために必要な資金と節約方法 公開

- マンション経営のリスクと対処法|賃貸経営が初めての方へ 公開

- マンション経営で失敗する原因と対策|新築・中古マンションのメリット・デメリットを徹底比較 公開

- マンション経営初心者必見|建築メリット・費用相場・満室にする3つの戦略 公開

- マンション経営で成功するコツ10選|出口戦略や失敗回避の実例から解説 公開

- マンション経営の経費計上ガイド|節税に使える費用とポイントを徹底解説 公開

- 老朽化マンションの建て替え方法と費用・メリット・デメリットを徹底解説 公開