- アパート経営・土地活用情報の一括比較情報サイト【イエカレ】

- 土地活用・賃貸経営

- FAQーよくあるご質問ー

- アパート経営の年収相場と収支内訳|収入の実態と税金まで徹底解説

アパート経営の年収相場と収支内訳|収入の実態と税金まで徹底解説

この記事を読むのにかかる時間:10分

目次

アパート経営の家賃収入すべてが「手元に残るお金」ではない理由

アパート経営における最大の魅力は、「収益を生み出す資産となる」ということです。

入居者が住んでくれるだけで、毎月家賃収入を得ることができます。ただ、家賃収入がそのまま手元に残るわけではありません。

アパート経営も一つの事業となるため、当然経費や税金などの支出項目もあります。

これら経費や税金を家賃収入から差し引いた合計額が、最終的なアパート経営の収益となります。

アパート経営における収入の内訳・項目

賃貸経営の収支計画を立てる際は、キャッシュフローが重要です。

安定した収入を得るために、不動産投資で得られる収入の内訳にはどのようなものがあるのか?をきちんと把握しておかなければなりません。

ここからは、アパート経営における収入項目について詳しくご紹介します。

家賃

アパート経営で得られる収益のほとんどは家賃収入です。

家賃はオーナーが指定した期日までに、振り込まれます。入金される家賃は前払いが基本で、前月分の賃料が当月末日までにきちんと振り込まれているかを確認する必要があります。

共益費

共益費は家賃の一部で、入居者から毎月家賃とともに徴収する費用のことを指します。

具体的には共用灯や駐車場などの維持費とされており、共益費の使い道に法律的な決まりはないため、物件によっては町内会費や敷地内の除草作業費も共益費に含んでいるオーナーもいます。

共益費のほか、管理費という名目で入居者から費用を徴収している場合もありますが、共益費と管理費の捉え方はほとんど同じです。

礼金

礼金は、オーナーと入居者が賃貸契約を交わした際に、初期費用として入居者から支払われる謝礼金のひとつです。 礼金は入居者に返還されることのないお金となり、一般的に家賃の1~2ヶ月分が相場となっています。

しかし最近では、賃貸物件の空室が目立つようになり、入居者への負担を軽減させるために、礼金を0円にする物件も増えています。

礼金は必ずもらえるものと考えるのではなく、空室率に応じて徴収するかどうかを決めましょう。

更新料

更新料は、賃貸借契約書を更新する際に入居者から支払われる費用のことを指します。一般的に、更新時期は2年区切りとしている物件が多く、賃料の1~2ヶ月分が相場です。

しかし「更新料を支払うなら引越しを考える」という入居者もいるため、礼金同様に空室対策の一環として更新料を徴収しないと考えるオーナーも少なくありません。

駐車場賃料

駐車場賃料とは、敷地内の駐車場を契約している入居者から支払われる費用のことを指します。

所有物件の敷地内に駐車場を設けている場合に限り、家賃や共益費とは別に収入を得ることが可能です。家賃と合わせて毎月入居者から支払われることが一般的です。

まずは無料で資料請求!

アパート経営でどのくらいの収入が見込めるのか――。

税金や経費などの実際の支出も含め、「収支のリアル」は事前にしっかり把握しておきたいものです。【複数の建築会社・管理会社に一括資料請求】

アパート経営における支出の内訳・項目

不動産投資では、必要経費を確定申告時に計上することで所得額が減り、節税対策に繋がります。経営に必要な経費の項目をしっかりと理解することが、アパート経営を成功させる「最大の秘訣」と言えるでしょう。

ここからは、アパート経営を行う上で必要な支出項目を、より詳しくご紹介します。

ローン返済費

ローン返済費とは、金融機関から融資を受けて賃貸物件をローンで購入した場合の返済費用のことを指します。

ローンを返済するためには、元金と利息を毎月支払わなければなりません。 また、建物と土地の取得費のほか、設計費用や底地権買取費用、旧建物解体費用などをローンの中に組み込んで返済される場合もあります。

管理委託料

管理委託料とはその名の通り、アパートの管理を不動産管理会社に依頼する場合の管理委託料のことです。

管理委託料の中には、物件の清掃費用から入居者の募集費用などさまざまな費用が含まれます。管理料の相場は家賃の2~5%で、基本的に毎月支払う必要があります。

仲介手数料

仲介手数料は、不動産会社に売買や賃貸を仲介してもらった際に支払う費用のことです。

入居者が自身で物件や入居者を見つけて契約した場合、仲介手数料は発生しませんが、仲介会社を通して入居者の契約が決まった際は、物件を紹介してくれた仲介会社に対して必ず仲介手数料を支払わなければなりません。

建物修繕費

建物修繕費は、アパートの損傷箇所や劣化した部分を修繕するための費用のことを指します。

具体的には、大規模・小規模修繕に関わらず外壁や屋根、階段部分が損傷したり、エアコンや外灯などを交換した場合にかかる費用です。

また、住民の退去後に行う原状回復の費用も建物修繕費として含まれます。

保険料

保険料とは、所有物件で加入している各種保険の費用のことを指します。

保険には、火災保険や地震保険、損害保険などがあります。 保険料は保険会社との契約期間や補償内容によって掛け金が異なり、年単位で支払うケースや毎月負担するケースなどに分かれます。

税金

アパート経営では、不動産を購入した際や登記をした際など、さまざまな場面において税金が発生します。

アパート経営において、税金対策は非常に重要なポイントです。発生する税金の種類とタイミングについては詳しく後述します。

諸経費

上記で紹介した支出以外に必要な費用には他に、入居者を募集するための広告・宣伝費や不動産会社との打ち合わせ時に使う接待交通費、さらに共有部分の光熱費などがあります。

細かな金額のものが多いですが、これら諸経費をすべて合わせると、毎年数十万以上は必要となるでしょう。

アパート経営で税金が発生するタイミングとは?

アパート経営の支出項目として「税金」については簡単にご紹介しましたが、ここからはさらに詳しく解説します。

アパート経営を行う上で必要となる税金には、課税される時期により主に2種類に分類されます。それぞれどのような種類の税金が存在しているのか、まずは2種類に分けて簡単にご紹介します。

アパート経営で課せられる税金の種類

アパート経営における税金は、課税される時期により2種類に分類されると伝えましたが、詳しく説明すると「初年度のみ発生する税金」と「毎年発生する税金」があります。

以下の表で、それぞれの税目や内容を詳しく解説します。

<ポイント①>初年度にかかる税金

| 税目 | 内容 | 控除条件 |

|---|---|---|

| 不動産取得税 (都道府県税) |

不動産を取得(購入・交換・贈与・リフォーム)した際に課せられる税金。 税率は3%だが、居住用ではない家屋に関しては税率が4%となる。 |

以下の条件を満たした場合、課税標準から1,200万円が控除される。 ・床面積50~240㎡以上 ・耐震基準を満たした中古住宅 |

| 登録免許税 (国税) |

土地や建物を登記する際に取得者に課せられる税金。 税率は、売買・交換・贈与時は20%、相続時には0.4%となる。 |

以下の条件を満たした場合、軽減税率措置が受けられる。(※ただし中古物件購入時の所有権保存登記は除く) ・床面積が50㎡以上の物件の登記 ・不動産取得後1年以内の登記 |

| 印紙税 (国税) |

不動産の売買契約書や賃貸借契約書、領収書を作成した際に課せられる税金。 課税額は取引した不動産価格により異なる。 |

以下の文書は課税されない。 ・建物の賃貸借契約書 ・国や自治体が作成した文書 ・個人が作成した領収書 |

- 不動産取得税(都道府県税)

内容

不動産を取得(購入・交換・贈与・リフォーム)した際に課せられる税金。

税率は3%だが、居住用ではない家屋に関しては税率が4%となる。控除条件

以下の条件を満たした場合、課税標準から1,200万円が控除される。

・床面積50~240㎡以上

・耐震基準を満たした中古住宅- 登録免許税(国税)

内容

土地や建物を登記する際に取得者に課せられる税金。

税率は、売買・交換・贈与時は20%、相続時には0.4%となる。控除条件

以下の条件を満たした場合、軽減税率措置が受けられる。(※ただし中古物件購入時の所有権保存登記は除く)

・床面積が50㎡以上の物件の登記

・不動産取得後1年以内の登記- 印紙税(国税)

内容

不動産の売買契約書や賃貸借契約書、領収書を作成した際に課せられる税金。

課税額は取引した不動産価格により異なる。控除条件

以下の文書は課税されない。

・建物の賃貸借契約書

・国や自治体が作成した文書

・個人が作成した領収書

<ポイント②>毎年かかる税金

| 税目 | 内容 | 控除条件 |

|---|---|---|

| 固定資産税 (市町村税) |

毎年1月1日時点で固定資産台帳に所有権者と記載されてある人が納税する税金。 税率は1.4%で、3年に1度課税標準が更新される。 |

以下の条件を満たした場合、特例控除により課税標準が減額される。 ・住宅用地が200㎡以下の場合1/6 ・住宅用地が200㎡以上の場合1/3 ・新築住宅の床面積が50~280㎡の場合 |

| 都市計画税 (市町村税) |

毎年1月1日時点で都市計画区域内に指定されてある地域に不動産の所有者に課せられる税金。 税率は0.2~0.4%で、市町村により異なる |

以下の条件を満たした土地は、課税標準が控除される。 ・200㎡以下の住宅用地は課税標準が1/3となる ・上記以外の住宅用地は課税標準が2/3となる |

| 所得税 (国税) |

家賃収入を得た時に課せられる税金。 所得金額に応じた税率が適用される。 |

以下の条件を満たした場合、住宅ローン減税が受けられる。 ・個人で組んだ住宅ローンで不動産を購入した場合 ・住宅ローンを借り入れてから10年間 ・所有者が居住すること ・床面積が50㎡以上 ・中古物件の場合は耐震性があること |

- 固定資産税(市町村税)

内容

毎年1月1日時点で固定資産台帳に所有権者と記載されてある人が納税する税金。

税率は1.4%で、3年に1度課税標準が更新される。控除条件

以下の条件を満たした場合、特例控除により課税標準が減額される。

・住宅用地が200㎡以下の場合1/6

・住宅用地が200㎡以上の場合1/3

・新築住宅の床面積が50~280㎡の場合- 都市計画税(市町村税)

内容

毎年1月1日時点で都市計画区域内に指定されてある地域に不動産の所有者に課せられる税金。

税率は0.2~0.4%で、市町村により異なる控除条件

以下の条件を満たした土地は、課税標準が控除される。

・200㎡以下の住宅用地は課税標準が1/3となる

・上記以外の住宅用地は課税標準が2/3となる- 所得税(国税)

内容

家賃収入を得た時に課せられる税金。

所得金額に応じた税率が適用される。控除条件

以下の条件を満たした場合、住宅ローン減税が受けられる。

・個人で組んだ住宅ローンで不動産を購入した場合

・住宅ローンを借り入れてから10年間

・所有者が居住すること

・床面積が50㎡以上

・中古物件の場合は耐震性があること

税金には納税額が軽減される控除という施策があるため、どのような条件を満たせば控除対象となるのか、事前にリサーチしておくことが大切です。

【事例あり】所得税・住民税の計算方法

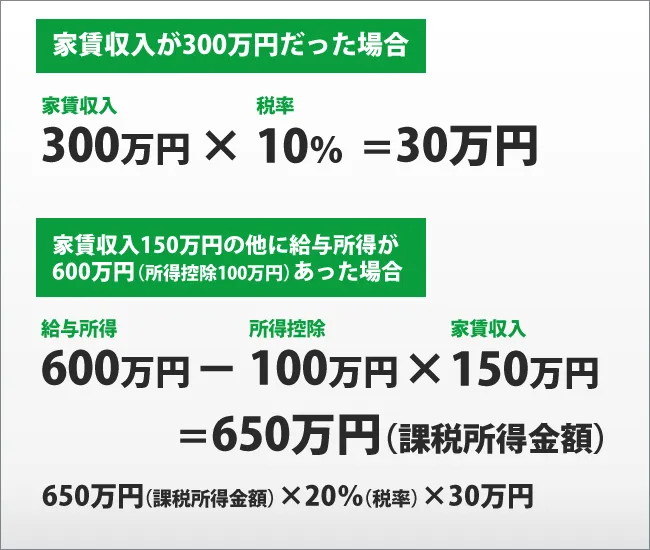

続いて、税金の計算方法について解説します。税金は原則として、以下のような計算で算出する必要があります。

課税標準とは、納税額を計算するために基礎となる税金の対象を指す金額です。総所得額や不動産評価額などが課税標準にあたります。

さらに、税目に応じて税率が変わります。中でも所得税と住民税は、個人の所得額や事業所得、つまり家賃収入に応じて発生する累進課税です。

では、納税額が異なる所得税と住民税の計算方法を以下で詳しく解説します。

<ポイント③>税金の計算方法

| 税目 | 内容 | 計算方法 |

|---|---|---|

| 所得税 | 個人の収入に応じて課せられる税金。毎月納税する義務があり、払い過ぎた分は年末調整で戻る。 | 所得金額-所得控除額×税率-税金控除額 |

| 住民税 | 一定額の収入がある所有者から所得に応じて課税される税金。翌年度に納税する。 | 所得金額-所得控除額+均等割額 |

- 所得税

内容

個人の収入に応じて課せられる税金。毎月納税する義務があり、払い過ぎた分は年末調整で戻る。計算方法

所得金額-所得控除額×税率-税金控除額- 住民税

内容

一定額の収入がある所有者から所得に応じて課税される税金。翌年度に納税する。計算方法

所得金額-所得控除額+均等割額

所得税も住民税も、所得に応じて課税額が異なる税金です。また、合計所得が一定額に満たない方に納税義務はありません。

そこでまずは、所得税の算出方法から説明します。所得税は個人の所得に応じて税率が変わります。以下の表を参考に、自身の税率を確認してください。

<ポイント④>課税所得額による所得税率

| 課税所得額 | 税率 | 控除額 | |

|---|---|---|---|

| 課税所得額 195万円以下 | 195万円以下 | 5% | 0円 |

| 課税所得額 195~330万円 | 195~330万円 | 10% | 97,500円 |

| 課税所得額 330~695万円 | 330~695万円 | 20% | 427,500円 |

| 課税所得額 695~900万円 | 695~900万円 | 23% | 636,000円 |

| 課税所得額 900~1800万円 | 900~1800万円 | 33% | 1,536,000円 |

| 課税所得額 1800~4000万円 | 1800~4000万円 | 40% | 2,769,000円 |

| 課税所得額 4000万円以上 | 4000万円以上 | 45% | 4,796,000円 |

- 課税所得額 195万円以下

税率

5%控除額

0円- 課税所得額 195~330万円

税率

10%控除額

97,500円- 課税所得額 330~695万円

税率

20%控除額

427,500円- 課税所得額 695~900万円

税率

23%控除額

636,000円- 課税所得額 900~1800万円

税率

33%控除額

1,536,000円- 課税所得額 1800~4000万円

税率

40%控除額

2,769,000円- 課税所得額 4000万円以上

税率

45%控除額

4,796,000円

引用・参照:国税庁/所得税の税率

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

所得金額は年収の額です。1年に所得がどの程度あるかにより税率と控除額が変化します。

税率を調べた後は、実際に所得税はいくらになるのか実例をもとに計算してみましょう。

例えば、普段は会社員として給与をもらいながら、副業としてアパート経営を始める場合、給与所得と家賃収入の両方に所得税が発生します。

アパート経営のみで得た収入を算出するのではないため、計算漏れがないよう注意してください。

そして住民税を算出するためには、上記で紹介した所得金額に均等割額を併せて算出します。

<ポイント⑤>住民税の均等割額

| 市町村税 | 3,500円(※全国一律) |

|---|---|

| 都道府県税 | 1,500円(※全国一律) |

- 市町村税

- 3,500円(※全国一律)

- 都道府県税

- 1,500円(※全国一律)

前年度の所得に均等割額を足すことで、住民税がわかります。

さらに詳しい住民税を求めるためには、調整控除額がいくらになるのかを確認しましょう。調整控除額は配偶者控除や扶養控除、障がい者控除などがあります。

家族構成や収入状況により住民税が異なるため、会社員の場合には源泉徴収票をもとに住民税を算出しましょう。

副業としてアパート経営を行う際の「確定申告」の注意点

賃貸料を受け取り不動産収入がある場合、事業者として税務署に毎年1年間の収支報告をするためには確定申告を行います。確定申告時期は毎年2月16日~3月15日までの間です。

確定申告を行う場合、「税金申告を行う必要があるか」「申告の方法はどれにするか」の2つをしっかり確認しましょう。給与所得状況や事業期間により、それぞれ申告方法が異なります。

給与所得のある会社員は、会社で税金を調整してもらうこともできますが、以下のような場合は会社員でも確定申告を行う必要があります。

・2ヶ所以上から収入がある場合

・年収が2,000万円以上の場合

・年間の不動産所得が20万円を超えた場合

上記の条件にひとつでも該当する方は、自身で確定申告を行わなければなりません。確定申告時には給与所得の源泉徴収票や確定申告書を揃え、税務署へ書類を提出しましょう。

次に、税務署へ提出する申告書の種類について紹介します。申告書には「白色申告書」と「青色申告書」とがあり、それぞれメリットとデメリットが存在します。

<ポイント⑥>各申告方法のメリットとデメリット

| メリット | デメリット | |

|---|---|---|

| 白色申告 | ・帳簿への記載が簡単 ・事前申告が不要 ・提出する書類が少ない |

・青色申告に比べ控除額の枠が少ない |

| 青色申告 | ・最大で65万円の特別控除が受けられる ・3年間損失分が繰り越せる ・家族従業員への給与を経費として計上することができる |

・領収書を保管しておく必要がある ・正確な記帳項目が必要のため記入方法が複雑 ・事前に所得税の青色申告承認申請書の提出が必要 |

- 白色申告

メリット

・帳簿への記載が簡単

・事前申告が不要

・提出する書類が少ないデメリット

・青色申告に比べ控除額の枠が少ない- 青色申告

メリット

・最大で65万円の特別控除が受けられる

・3年間損失分が繰り越せる

・家族従業員への給与を経費として計上することができるデメリット

・領収書を保管しておく必要がある

・正確な記帳項目が必要のため記入方法が複雑

・事前に所得税の青色申告承認申請書の提出が必要

白色申告は申請が簡単ですが、青色申告に比べると控除額が少なくなります。

一方で、青色申告は記帳や手続が複雑ですが、特別乗除を受けられたり損失分を繰り越せるなど、いくつかの特典を受けることが可能です。

どちらの申告方法を選択するかは、自身の事業規模とそれぞれのメリット・デメリットをきちんと比較しながら判断してください。

まずは無料で資料請求!

税金や控除の知識はもちろん大切ですが、最終的な「利益」は管理会社や建築プランの違いでも大きく変わります。

気になる利回り・収益を比較したい方は、【無料一括資料請求】で今すぐ情報を取り寄せましょう。

【建物別】アパート経営の平均家賃収入から年収まで

これまで解説してきたアパート経営における収支を参考に、実際に収益物件を経営した場合、平均家賃収入はいくらになるのかを、家賃と部屋数が異なる2つの経営方法に分けてご紹介します。

また、併せて所得税も算出しています。想定の家賃収入から、支払うべき税金までより詳しく知りたい方はぜひ参考にしてください。

家賃月5万円・20室のアパート経営

まずは、20室ある家賃月5万円の物件を所有していた場合の想定家賃収入をご紹介します。

現実的な家賃収入を算出するためには、家賃収入から経費を差し引く必要があります。

先述したように、経費にはローンの支払いや管理委託料があるため、これらの経費を合計した金額を収入から引いてください。

そして、所得額をある程度想定した後に、所得税を算出します。税率と控除額は上記で紹介した「課税所得額による所得税率」を参考にしてください。

物件の状況により経費が増えるため、領収書を確認しながら計算することが大切です。

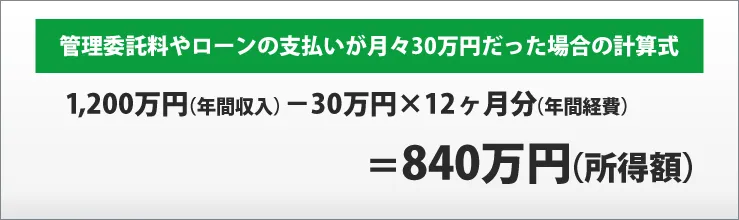

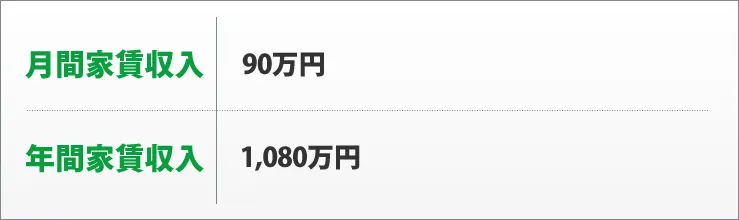

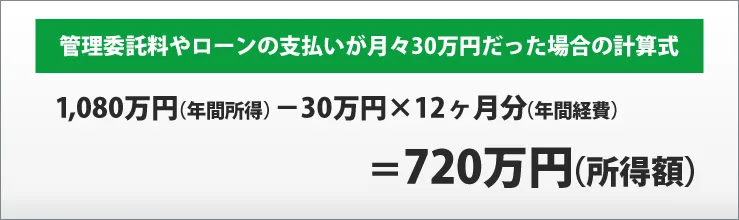

家賃月9万円・10室のアパート経営

では次に、家賃月9万円で10室のアパートを経営した際の収支と所得税を計算してます。先ほどと同じように、まずは家賃収入から算出しましょう。

続いて、収入から経費(30万と想定)を差し引きます。

さらに、所得額から所得税を求めます。経費が多ければ多いほど、所得額が少なくなり、税率が低くなることがわかります。

このように、最終的に手元に残る不動産所得は、経費や税金により差が出るということをしっかりと理解しておきましょう。

「賃料を上げる・部屋数を増やす」利益が出やすいのはどっち?

上記でご紹介した2つの経営方法の想定家賃収入を見て分かるように、「家賃設定が高ければ収益が高くなる」とは限りません。

では、また別の2つのアパートを比較して考えましょう。1つは12室ある家賃5万円のアパートで、もう1つは6室ある家賃10万円のアパートです。

どちらも満室を維持できた際の家賃収入は一緒です。しかし、アパート経営は常に満室状態を維持できるわけではありません。現実的な利回りを考える場合は、少なくとも空室リスクを考慮する必要があります。

では、比較的家賃が安い①のアパートに3室、そして家賃が高い②のアパートに2室、空室があると考えた際、どちらが家賃収入を多く得られるでしょうか?

空室の多さや家賃の安さから、①のアパートの方が家賃収入が少なくなってしまうのではないかと考える人も多いでしょう。しかし上の画像のとおり、実は①のアパートの方が、家賃収入は高くなっているのです。

①のアパートが家賃収入を多く得られる理由は、部屋数の少ない物件よりも家賃収入の損失を抑えることができるためです。 そのため、賃料を上げるよりも部屋数を増やす方が家賃収入を得やすくなっています。

しかし、部屋数の多いアパート経営が成功しやすいというわけではありません。部屋数が多ければ多いほど、それだけ初期費用や税金が必要です。たとえ満室状態を維持することが出来たとしても、初年度に発生した多額の初期費用により黒字経営には程遠い、という状況も考えられます。

そのため、利益の出しやすさを重視して部屋数の少ないアパートを経営する際は、必ず初期費用や税金についてきちんと知識を身につけた上で、収支計画を立ててから始めましょう。

まずは無料で資料請求!

アパート経営の収入は、事前の収支設計と業者選びがカギ。

今後の資産形成に向けて、まずは【信頼できる建築メーカーから資料を取り寄せて】最適な経営プランを検討してみてはいかがでしょうか。

まとめ

アパート経営を成功するためには、長期的な収支計画を立てて準備しておくことが重要です。

そして現実的かつ無理のない収支計画を立てるためには、「収入」と「支出」それぞれの項目や、さまざまな税金の算出方法をきちんと把握しておかなければなりません。

これまでご紹介した収支項目や税金の算出方法を参考に、ぜひ利益の出やすいアパート経営を目指してください。

この記事について

(記事企画/監修)イエカレ編集部

【イエカレ】不動産コラムを通じた最新の不動産情報の発信や、一括無料査定サービスの提供をしています。

Copyright (C) Iekare Corporated by EQS ,Inc. All Rights Reserved.

- カテゴリ:

- FAQーよくあるご質問ー

FAQーよくあるご質問ーの関連記事

- リモートワークで変わるアパート経営|郊外ニーズが高まる理由と成功のポイント 公開

- 中国不動産バブル崩壊が日本に与える影響とは|投資家が知っておくべきポイント 公開

- アパート経営の年収相場と収支内訳|収入の実態と税金まで徹底解説 公開

- 土地を貸して有効活用をしたい方へ|事業用定期借地権のメリット・デメリットを解説 公開

- 不動産投資で使える生命保険|相続対策に効果的な活用法を解説 公開

- 借地で賢く土地活用|地代相場と定期借地権メリットを徹底解説 公開

- 市街化調整区域でもあきらめない!土地活用の可否と実現のポイントとは 公開

- アパート建築費用の相場はいくら?|坪単価・自己資金・会社選びをやさしく解説 公開

- 30坪の狭小地はこう活かす!失敗しない土地活用アイデア9選 公開

- 商業施設経営をする時の気になる費用を紹介|高収益を上げるコツも解説 公開

- アパート建築会社と管理会社の比較ポイント|選び方を解説 公開