- アパート経営・土地活用情報の一括比較情報サイト【イエカレ】

- 土地活用・賃貸経営

- アパートを建てるための基礎知識

- アパート経営で知っておきたい減価償却費とは|基礎知識や計算方法、お得になるポイントを紹介

アパート経営で知っておきたい減価償却費とは|基礎知識や計算方法、お得になるポイントを紹介

この記事を読むのにかかる時間:10分

目次

減価償却を活かすことで、節税と収益アップの可能性が広がります。しかし、物件の構造や築年数によって有利・不利があることも。

「どんな物件を選べば有利になるか?」そんな疑問をプロに無料で相談してみませんか?

どなたでもかんたん!【複数の専門会社に一括で資料請求】(無料)1.アパート・マンション経営に関わる「減価償却」の基礎知識

減価償却について、まずは減価償却とは何かということ、減価償却にはどんな種類があるかということを知っておきましょう。

1-1.減価償却とは建物や設備などの取得費用を「耐用年数」で分割して計上するもの

減価償却とは、新しく建てた建物や設備は、その資産価値が年数の経過とともに経年劣化などによって目減りしていくため、取得費用(購入費用)を購入年に経費として全額計上するのではなく、資産の種類によって決まっている『耐用年数』で分割して減価償却費として計上していくことを言います。

つまり、減価償却費の概念は「対象となる資産(建物や設備など)の価値が経年劣化によって毎年目減りするので、損失していく分の経費計上を認める」ということです。しかし、同じ不動産で高額なものであっても、経年劣化による資産価値の損失とは縁遠い土地は、この減価償却の対象にはなりません。

これを聞くと、例えば土地の価値が下がってしまった場合、「土地の価値が昔より下がってしまったのだから、減価償却されないのはおかしいのではないか?」と思われる方が出るかもしれませんが、これには理由があります。

建物と違って、土地の値下がりはあくまで不動産市場の動向から来るものであり「土地が経年劣化をして、それが理由で土地の価値が下がった」というものではありません。そこに土地がある限り、何百年経とうが建物を建てることは可能です。つまり土地としての機能そのものは落ちてはいないので減価償却の対象とはされないわけです。

1-2.減価償却の種類には「一括減価償却」「少額減価償却資産の特例」などもある

アパート・マンション経営に関係してくる減価償却には、ごく一般的な減価償却だけでなく、「一括減価償却」「少額減価償却資産の特例」といった種類のものがあります。

以下で、一表にまとめてみました。

| 減価償却 | 対象となる資産(建物や設備)の耐用年数に応じて、毎年分割して償却していく、もっとも一般的な減価償却方法。 |

|---|---|

| 一括減価償却 | 取得価額(購入費用)が10万円以上20万円未満の資産を一括償却資産とし、取得日や耐用年数とは関係なく、使用開始年から3年間で償却する方法。 |

| 少額減価償却資産の特例 | 青色申告者のみ適用を受けることができる。 取得価額が30万円未満の資産が一定の要件を満たしていれば、使用年に取得価額の全額を経費として計上できる特例。 |

実際のところ大半の減価償却の取り扱いは、一番上に挙げた「もっとも一般的な減価償却」に該当します。

2.何年かけて減価償却できるのかが決まる「耐用年数」の基礎知識

アパート・マンション経営において「この建物やこの設備は、何年で減価償却が終わりますか?」という質問があったとします。答えは、それぞれの資産の「法定耐用年数」によって決まります。

それでは、法定耐用年数とはなにか?、その年数の基準はどのように決められているのか?についてご説明しましょう。

2-1.法定耐用年数とは建物の構造(種類)別に国が一律で設定した年数

減価償却に大きく関係してくる「法定耐用年数」は、建物や設備の一般的な保証期間や、建物の寿命とはまるで違うものです。

建物の法定耐用年数とは、例えば、アパートであれば、新築されて以降、年数が経つにつれて価値の目減りが起きる建物に対して、評価額を公平にするために、建物の構造(種類)別に国が一律で設定した年数を言います。

例えば、木造アパートがお隣り合わせで2棟あった場合、その両者に見た目の印象や規模などに大きな違いがあろうとも、木造アパートの法定耐用年数は国によって決められています。そのため、この例では、Aさんのアパートも、Bさんのアパートも両者とも法定耐用年数、つまり減価償却できる期間に差は出ないということです。

次に建物の構造によってそれぞれどのように法定耐用年数が定められているかを具体的にご説明します。

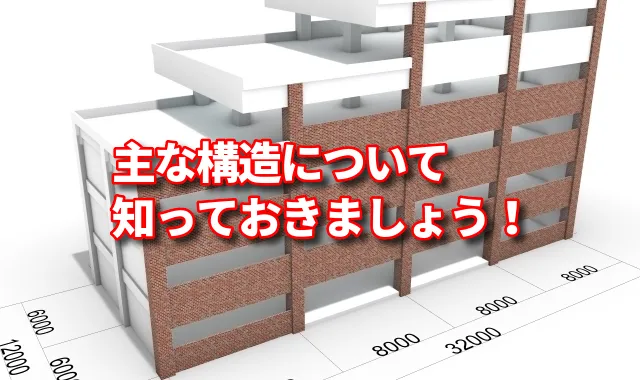

2-2.建物の構造ごとの法定耐用年数の基準

建てる予定のアパートやマンションがどの構造を利用するかによって、何年に分割して減価償却できるかが一目で分かる様に、建物の構造ごとの法定耐用年数を以下の表にまとめてみました。

| 木造 | 22年 |

|---|---|

| 軽量鉄骨造 | 鉄骨の厚さ3mm以下の場合:19年 鉄骨の厚さ3~4mm以下の場合:27年 ※鉄骨の厚さが4mmを超えているものは鉄骨造 |

| 鉄骨造 | 34年 |

| RC(鉄筋コンクリート)造 | 47年 |

ちなみに、新築物件を建築してアパート・マンション経営をする場合は、この法定耐用年数=減価償却できる年数だとそのまま考えてもらってかまいませんが、中古の収益物件を購入する場合は少し考え方が違ってきます。

例えば、築25年の木造アパートを購入した場合、この物件は木造の法定耐用年数である22年を経過した状態です。しかし、この場合では減価償却に使える耐用年数はゼロにはなりません。中古物件に対する耐用年数の決め方が別途あるため、古い物件であってもある程度の期間は減価償却に使うことができるようになっています。

計算式は、以下の通りです。

| 法定耐用年数切れの物件 | 法定耐用年数×20% |

|---|---|

| 法定耐用年数の一部が経過した物件 | (法定耐用年数-経過年数)+経過年数×20% |

前述の築25年の中古木造アパートの場合、上記の「法定耐用年数切れの物件」の計算式に当てはめてみると「22年×20%=4.4年」となります。ここから1年未満の端数を切り捨てた「4年」が、この中古木造アパートに新たに認められた耐用年数となります。

他にも、例えば築10年の中古鉄骨造マンション(重量鉄骨造)なら「法定耐用年数の一部が経過した物件」の計算式に当てはめてみると「(27年-10年)+10年×20%=19年」となります。「19年」が新たな耐用年数となります。

3.減価償却費の計算方法2種類の違いと計算方法を紹介

減価償却の金額は「耐用年数の期間で分割する」ことは基本と言えます。しかし、実はこの分割の仕方、つまり計算方法はひとつではなく「定額法」と「定率法」の2種類があります。

これは基礎知識になるので、ここでは、定率法と定額法の違いやその計算方法などについてご説明します。

3-1.減価償却の際の計算方法「定率法」と「定額法」の違い

アパート・マンションの建物を減価償却する際に使う定額法と定率法の2種類の計算方法には、それぞれ以下の特徴があります。

| 定額法 | 減価償却の対象となる金額=建物の取得価額を、耐用年数の期間、毎年均等額で償却していく方法。 |

|---|---|

| 定率法 | 減価償却を耐用年数期間「毎年一定額」ではなく「毎年一定率」で行う方法。 |

このように、定額法と定率法では計算方法そのものが変わってきます。同じ減価償却期間、つまり法定耐用年数の建物であっても、各年度にいくらずつ減価償却費を計上するのかは、両者で大きく違っています。

ただ、2016年(平成28年)4月1日以降に取得したアパートやマンションの建物については、原則として定額法のみ適用されることとなりました。 基本的には、現在のアパート・マンション経営において使用する減価償却法=定額法になっていると考えて頂いて問題ありません。

3-2.定額法を用いた減価償却費の計算方法

アパートやマンションを「定額法」で減価償却する場合、減価償却費は以下の計算式を適用します。

償却率というのは国税庁が定めたもので、簡単に言えば「取得価額を1とし、それを法定耐用年数で割った数字」です。

たとえば法定耐用年数が22年である木造アパートの新築物件の償却率を計算すると、

となります。端数は切り上げとなるため、0.046となります。国税庁が発表している「減価償却資産の償却率表」でも、この切り上げた数字が示されています。

この償却率をもとに、3,000万円で建てた新築木造アパート(法定耐用年数22年)を定額法を用いて減価償却費を計算すると、

これが減価償却費として毎年経費計上できる金額になります。

参考までに、他の構造のアパートやマンションの償却率もご紹介しておきましょう。

| 構造 | 償却率 |

|---|---|

| 軽量鉄骨造 ※鉄骨の厚さが3mm以下の場合、法定耐用年数19年 ※鉄骨の厚さ3~4mm以下の場合、法定耐用年数27年 |

法定耐用年数が19年のもの:0.053 法定耐用年数が27年のもの:0.038 |

| 鉄骨造(法定耐用年数34年) | 0.030 |

| RC造(法定耐用年数47年) | 0.022 |

ただし、これらの例は、あくまでも新築のアパートやマンションを前提にしたものであり、中古アパートや中古マンションの場合は、同じ構造であっても、認められる耐用年数が新築とは違ってくるため、償却率についても違いが出ます。

まず、中古アパート・マンションの耐用年数について調べたい場合は「2-2. 建物の構造ごとの法定耐用年数の基準」でもご紹介した、以下の計算式を当てはめてみて下さい。

| 法定耐用年数切れの物件 | 法定耐用年数×20% |

|---|---|

| 法定耐用年数の一部が経過した物件 | (法定耐用年数-経過年数)+経過年数×20% |

この計算式で、取得した中古アパート・マンションの耐用年数が計算できたら、次は国税庁が発表している「減価償却資産の償却率表」を参照して、計算で出た耐用年数に該当する定額法償却率を当てはめます。

たとえば築10年、5,000万円で買った中古鉄骨造マンションなら、耐用年数は「(27年-10年)+10年×20%=19年」となり、「19年」の耐用年数に該当する定額法償却率は0.053とりますから、19年間の耐用年数の期間、毎年減価償却できる金額は、

という計算になります。

実際の計算は「建物の構造」「取得価格」「耐用年数」によって異なります。「自分のケースではいくら経費として計上できるのか?」という具体的な試算は、プロの視点があってこそ。

一括資料請求を活用すれば、条件に合った業者からの提案を比較できます。

どなたでもかんたん!今すぐ無料で資料請求4.減価償却費が多い方がお得な理由

アパート・マンション経営において減価償却費は、できるだけ多く計上できた方がお得だと言えますが、ここからはその理由と、「トータルで同じ減価償却費なら、期間は長い方がいいのか短い方がいいのか」についてもご説明しましょう。

4-1.確定申告で家賃収入から減価償却費を差し引くことができる

アパート・マンション経営において減価償却費を多く計上できた方がお得なのは、確定申告でアパート・マンション経営の家賃収入から減価償却費を差し引くことができるというメリットがあるからです。

例えば、築15年の中古木造アパート(総戸数6戸、各戸家賃60,000円)を2,000万円で購入した場合、この中古木造アパートの耐用年数は

となります。

そして、国税庁が定めた定額法償還率は、耐用年数10年の場合は0.100。つまり、この物件で10年間にわたって毎年減価償却できる金額は、以下のようになります。

つまり、このアパートで全居室で入居者が確保できた場合、確保できる年間の家賃収入432万円(60,000円×12ヵ月×6戸)から、半額近い200万円もの金額を、10年間にわたって減価償却費として経費計上できるということになります。

このように減価償却できる額が大きければ大きいほど利益がグっと抑えられ、節税につながるわけです。

だからこそ、アパート・マンションの経営においては、建物だけではなく設備などについても、減価償却できるものは漏れなく計上していくことが大切だと分かって頂けたかと思います。

補足として、アパート・マンション経営において減価償却が可能な項目には建物本体の他にも、

- 電気設備・給排水設備・ガス設備・消火設備・エレベーターなどの建物附属設備

- 駐車場舗装・門・塀、側溝・植木などの緑化設備・フェンス・自転車置場・ごみ置場などの構築物

- エアコン・郵便受け・宅配ボックスなどの器具・備品

といったものが挙げられます。

4-2.余裕ができた分のお金を投資に回せるため減価償却年数は短い方が良い

減価償却は節税につなげられるありがたい存在ですが、気になるのは「減価償却の年数は長いほうがいいのか、短いほうがいいのか?」ということです。

「長い期間減価償却できる方が、ずっと長く節税をすることができる」と考えてしまうかもしれませんが、実は、減価償却はなるべく太くする、つまり、1年間あたりの金額を多く、短く済ませるのがおすすめです。

例えば、2,000万円分を減価償却するとしても、それを10年で済ませれば、年間あたり200万円を経費として扱えますが、40年かけた場合は、年間の計上は上記の1/4の50万円です。

トータルでの減価償却額は変わらないのですが、減価償却の短い方が、短期間でできるだけ多くの経費を計上して徹底的に節税ができる分、お金に余裕ができ始めるのも早くなるので、将来、余裕が出た分のお金をさらに設備投資などに回せるといったメリットを生みやすくなります。そのため「太く短く」の方がおすすめなのです。

5.減価償却費を多く計上するためのポイント

アパート・マンション経営における減価償却費は、なるべく太く短く済ませることが節税のためにおすすめですが、具体的にどんな手を使えば、少しでも太く・短くできるのでしょうか?

それには2つの方法があります。

- 建物はできれば、中古の木造アパートを選ぶ

- 減価償却費を建築費用一式で考えるのではなく細かく分類する

5-1.建物は中古の木造アパートを選ぶのもおすすめ

これまで解説した通り、アパート・マンションの建物本体の法定耐用年数はその構造によって決められていますので、例えば、木造・鉄骨造・RC造の中でもっとも法定耐用年数が短いのは、22年の木造です。(鉄骨造は34年、RC造は47年)

しかし、建物としては法定耐用年数が短い木造であっても「22年という期間は長い」と感じてしまうのが現実です。 そこで、もしも、新築木造アパートに強いこだわりがなければ、おすすめしたいのは、中古木造アパートを購入することです。

意外だと思われたかもしれませんが、中古物件を購入した場合、その物件の新しい耐用年数は、法定耐用年数切れの物件は「法定耐用年数×20%(端数切捨て)」となり、法定耐用年数の一部が経過した物件は「(法定耐用年数-経過年数)+経過年数×20%」とされます。

例えば、法定耐用年数の22年を超えた築年数の木造アパートの場合、購入した際に認められる新しい耐用年数は4年となり、築15年の木造アパートなら耐用年数は10年となります。

法定耐用年数は超えていても、賃貸需要のある状態の良い木造アパートを購入できれば、その金額がたった4年間で減価償却できるため、1年あたりの減価償却額も非常に大きくなるということです。

こうして見ると、中古物件は新築物件よりもはるかに「太く短く」減価償却ができるということが分かります。特に、法定耐用年数が他の構造と比べて短い木造アパートは、こうした恩恵を受けやすいためおすすめなのです。

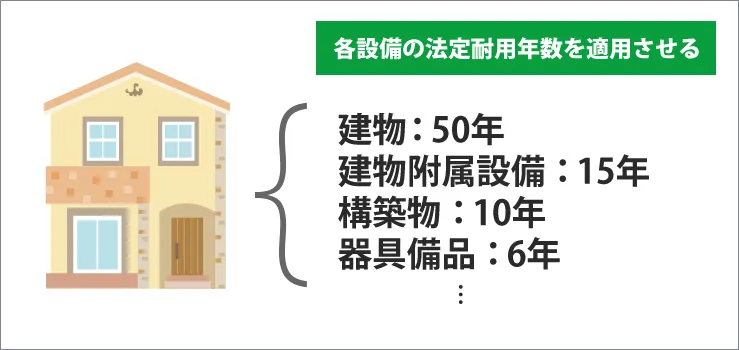

5-2.建物と附属設備を分けてそれぞれの設備の法定耐用年数を適用させる

減価償却のお得さを考えるなら中古木造アパートがおすすめですが「建てたいアパート・マンションは新築の鉄骨造」といった場合もあるはずです。中古木造アパート購入という手を取りたくない場合は、減価償却を太く短くするためのもうひとつの方法がこれになります。

そのもうひとつの方法とは、建物本体とは分けて、建物附属設備や構築物・器具備品などの設備部分などを細かく分類し、それぞれの設備の法定耐用年数を適用させるという方法です。

具体的にどういうことかと言いますと、新築したアパートやマンションの建築総額を「建物の減価償却」とするのではなく、工事明細書から細かく分類して、各種設備それぞれに掛かった金額を明確にして、さらに各設備の法定耐用年数を確認して、それぞれにその耐用年数を適用して減価償却していくという方法です。

工事明細から細かく分類し、ひとつひとつの法定耐用年数を調べなければいけないため、確かに非常に手間は掛かります。しかし、設備部分が占める金額の割合は総額の1~3割ほどもあるため、その手間を掛けた分、設備部分の減価償却だけでも太く短くできれば、年間の減価償却額もかなり変わってきます。

減価償却の知識を正しく持つことは、アパート経営を成功へ導く第一歩です。とはいえ、「自分に合った活用法を選ぶにはどうすれば?」という方も多いはず。

そんなときは、信頼できる複数企業から無料で資料を取り寄せて、比較検討してみるのが近道です。

どなたでもかんたん!賃貸経営の資料を請求(無料)まとめ

今回は、アパート・マンション経営における減価償却について、必要な基礎知識や計算方法、減価償却をよりお得に活かすためのポイントなど、減価償却に関する幅広い情報をお届けしました。

アパート・マンション経営で少しでも得をするためには、アパート・マンションに大きく関わってくる減価償却についてしっかり理解した上で、それを十分に活用することが大切です。

建物以外にどんなものが減価償却で経費計上できる対象になるのかを調べた上で、法定耐用年数が短い中古木造アパートの購入を検討したり、新築アパート・マンションの場合は工事明細の内訳をチェックして建物とその他の設備部分を細かく分類していくのが減価償却活用のコツです。

なるべく数多くの「減価償却ができる対象」を見つけて、減価償却期間を短くできるところは短くする。それを徹底すれば大きな節税効果につながるはずです。

アパート・マンション経営のプランを考える際にご参考になれば幸いです。

▼イエカレでは土地活用や不動産管理に関する記事も多数掲載していますので、ぜひ参考にしてみてください。

土地活用に関する記事:https://plus-search.com/chintai/archives.php

賃貸管理に関する記事:https://plus-search.com/property_management/archives.php

家の貸し出しに関する記事:https://plus-search.com/relocation/archives.php

不動産売却に関する記事:https://plus-search.com/fudousanbaikyaku/archives.php

記事内容を参考にして頂きながら無料一括査定のご利用も可能です。多様な不動産会社などの情報を集めて、あなたが相談できる優良企業を複数社見つける手助けにもなります。

ぜひ、比較検討をして頂き、信頼できる経営パートナーを見つけるためにも、ぜひご確認ください。

この記事について

(記事企画/監修)イエカレ編集部

【イエカレ】不動産コラムを通じた最新の不動産情報の発信や、一括無料査定サービスの提供をしています。

Copyright (C) Iekare Corporated by EQS ,Inc. All Rights Reserved.

- カテゴリ:

- アパートを建てるための基礎知識

アパートを建てるための基礎知識の関連記事

- アパートローン審査を徹底解説!融資を有利に進めるための審査対策10個のポイント 公開

- アパート建築費構造別比較 RC造・木造・軽量鉄骨造の初期費用と長期収益性 公開

- 【チェックリスト付き】アパート建築をローコスト化 コスト削減と収益化の両立 公開

- 賃貸アパートの空室を埋める間取りと設備|人気のアパートに学ぶ費用対効果 公開

- 空き家活用|4戸のアパートに改築する費用はいくら?相場と内訳、補助金も解説 公開

- アパート建築費2000万は現実的?費用内訳と収益シミュレーションを徹底解説 公開

- 自己資金ゼロでアパート経営は怪しい?全額融資で始める賃貸経営 公開

- アパート建築費を徹底シミュレーション|費用相場・収益性・資金計画まで徹底解説 公開

- 収益物件の選び方と稼げる物件の見極め方|アパート経営で失敗しないためのポイント 公開

- アパート建築費を抑えて儲かる物件にする方法|建築費削減のポイントと相場解説 公開

- アパート経営の成功は立地と土地探しで差がつく|選び方のコツを徹底解説 公開

- アパート建築会社の比較ポイントとは?失敗を避けるための実例と注意点 公開

- 土地活用ならアパート経営:初心者向け賃貸経営と相続税対策の完全ガイド 公開

- アパート経営で知っておきたい減価償却費とは|基礎知識や計算方法、お得になるポイントを紹介 公開

- どこまで経費で落とせる?アパート経営の税務対策で知っておくべきポイントとは 公開

- アパート・マンションの構造を比較|収益性・耐久性に差が出るポイントとは? 公開

- アパートの坪単価はなぜ変わる?建築費を左右する7つの要因と見積もりのコツ 公開

- 木造建築のアパートが見直されている理由|建築費が安いだけじゃない魅力を紹介 公開

- アパート経営は新築が有利?中古との違いと新築投資で押さえるべき5つの基本 公開

- 「満室経営なのに赤字?」アパート経営で多い落とし穴4つと対策とは 公開