- アパート経営・土地活用情報の一括比較情報サイト【イエカレ】

- 不動産売却

- 不動産価格の相場を知る

- 【不動産売却 or 土地活用】金融緩和継続で不動産市場はどうなる?その対策を解説します【イエカレ】

【不動産売却 or 土地活用】金融緩和継続で不動産市場はどうなる?その対策を解説します【イエカレ】

この記事を読むのにかかる時間:10分

※お断り)本記事は2021年8月現在の情報をもとに編集した内容です。現在の状況と変わっている場合がございます。予めご了承下さい。

目次

1.金融緩和維持の決定と背景

2013年頃より日銀は異次元金融緩和政策と呼ばれる超低金利政策を開始しました。

超低金利政策は既に8年程度継続されていますが、2021年7月に行われた日銀の金融政策決定会合において、超低金利政策は当面は続けるものと決定されています。

超低金利政策を維持せざるを得なかった背景は、新型コロナウィルスの影響により2020年に多くの企業が融資を受けたことから、金利を上げづらくなったことが理由です。

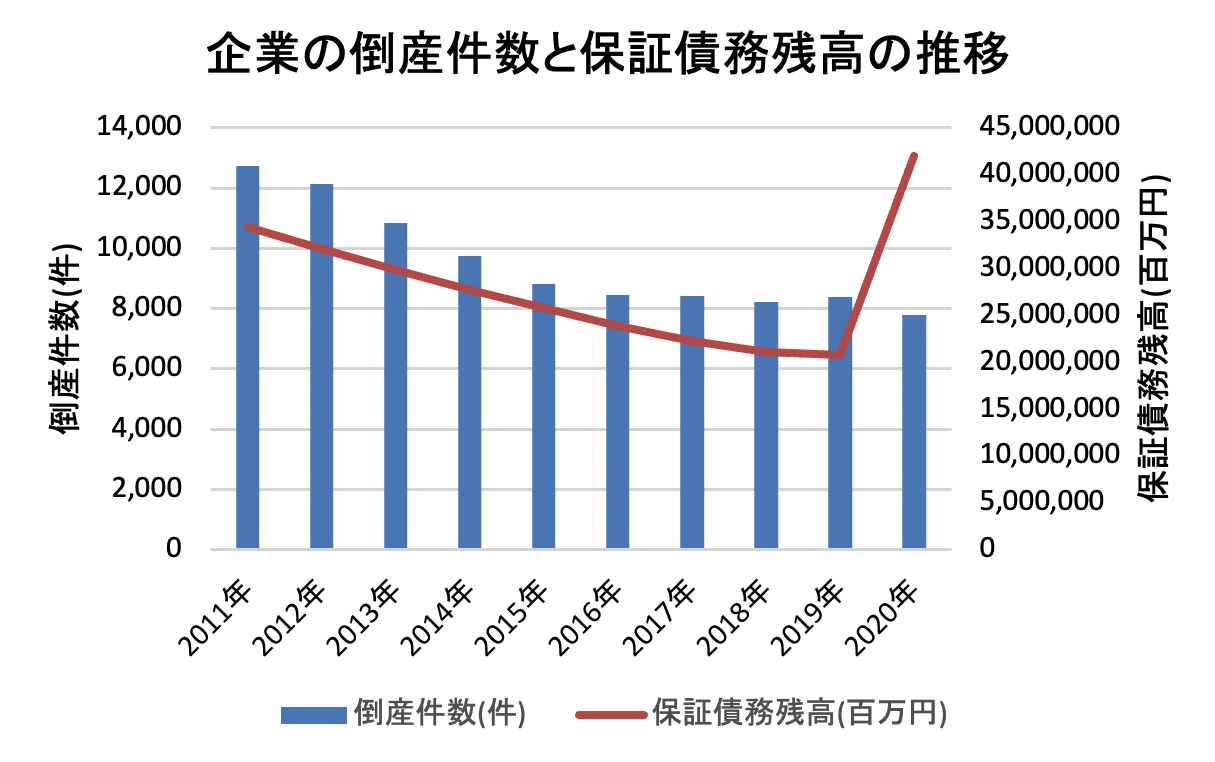

以下に、企業の倒産件数と信用保証協会の保証債務残高の過去10年間の推移を示します。

信用保証協会とは、中小企業が融資を受けるときに保証人となっている機関のことです。

保証債務残高は、保証協会が中小企業の融資に対して保証している額のことを指します。

出典:倒産件数「株式会社東京商工リサーチ」、保証債務残高「一般社団法人全国信用保証協会連合会」

出典:倒産件数「株式会社東京商工リサーチ」、保証債務残高「一般社団法人全国信用保証協会連合会」

2020年は保証協会による保証債務残高が一気に膨れ上がっています。

その代わり、2020年の倒産企業数は2019年よりも減少する結果となりました。

2020年は新型コロナウィルスによって多くの企業が苦しい経営状況に陥りましたが、たくさんの企業が融資を受けられたことで資金繰りに対処でき、倒産は免れていきました。

しかしながら、2021年に入ってからも新型コロナウィルスの影響が続いており、中小企業の経営状況は予断を許さない状況です。

このような中で金利を上げてしまうと、2020年に融資を受けた多くの企業が返済に苦しむ形となります。 よって、日銀はこのタイミングで金利を上げる状況にはないと判断し、現状の金融緩和をしばらく維持することを決定したのが実情です。

2.不動産価格と金利の関係

この章では、不動産価格と金利の関係について解説します。

本来、金利は好景気のときに利率が上げられ、不景気のときは利率が下げられるものです。

しかしながら、昨今の日本では政策的に金利が低く抑えられていることによって、従来の経済理論とは真逆の状況が生じています。

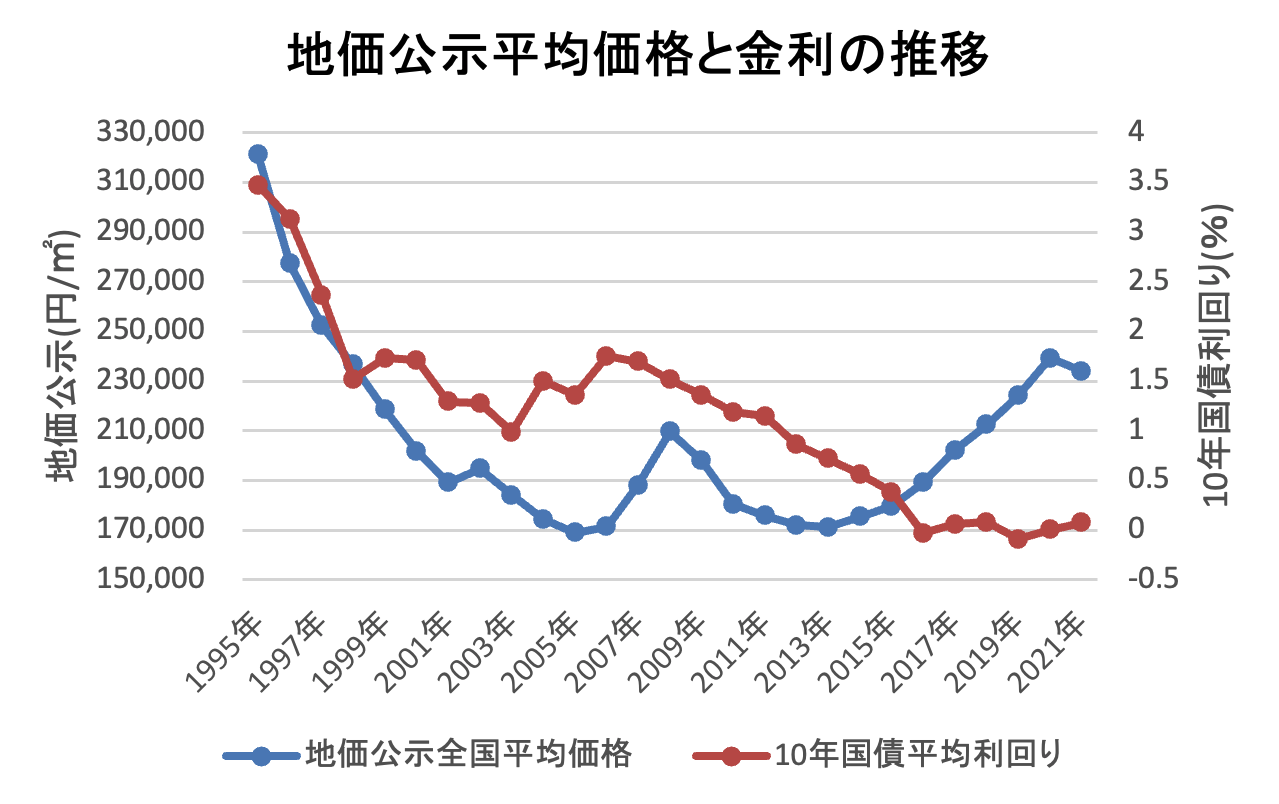

以下に金利を代表する10年国債利回りと地価公示の平均価格の推移を示します。

出典:地価公示「国土交通省」、退職給付会計情報ポータル「10年国債平均利回り」

出典:地価公示「国土交通省」、退職給付会計情報ポータル「10年国債平均利回り」

土地価格は好景気のときに上がり、不景気のときは下がるため、かつては教科書通りに土地価格と金利の動きは連動していました。

しかしながら、2013年頃より金利と土地価格の値動きが反転し始めています。

反転した理由としては、日銀が物価変動に関わらず意図的に金利を抑え込んだことで住宅ローンの金利が下がり、不動産を購入する人が増えたからです。

不動産の購入需要が増えれば、それに伴い不動産の価格も上がります。

日銀が金融緩和の維持を公表したことで、今後も住宅ローンの金利は低く抑えられることが見込まれます。

住宅ローンの金利が低ければ、今後も不動産価格が上がる可能性は高いため、しばらく「売りどき」は続くものと予想されるのです。

3.アパートローンの状況と監視強化の背景

金融緩和の状況にあっても、アパートローンに関しては状況が少し異なります。

アパートローンは、金融庁が2016年12月頃から甘い融資を阻止するために銀行に対する監視を強化し始めたことから、借りにくくなっています。

監視強化された理由は、2015年1月に相続税法が改正されたことで、相続税対策のためにアパートを建築する人が一気に増えてしまったからです。

アパートが供給過剰になってしまえば、破綻する人が増えてしまうため、金融庁が銀行に対してアパートローンをあまり貸さないように指導をし始めました。

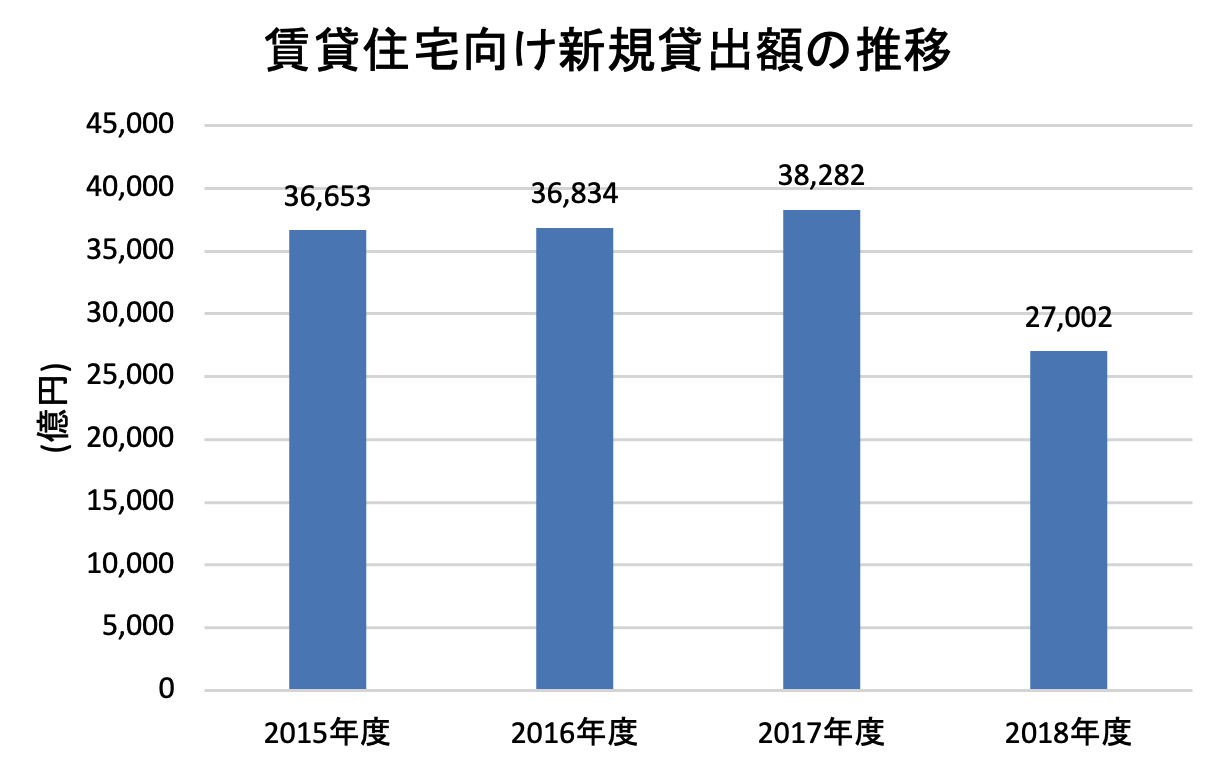

以下に、アパートローンの融資額の推移を示します。

出典:国土交通省「令和元年度民間住宅ローンの実態に関する調査結果報告書」

出典:国土交通省「令和元年度民間住宅ローンの実態に関する調査結果報告書」

アパートローンの融資額は2018年に大幅に減っています。

2018年は「かぼちゃの馬車事件※」やスルガ銀行の不正融資問題が発覚したことで、さらに監視が強化されてしまったことが大幅に減少した理由です。

※「かぼちゃの馬車」ブランドでシェアハウスを展開していた株式会社スマートデイズが破綻した一連の事件のこと

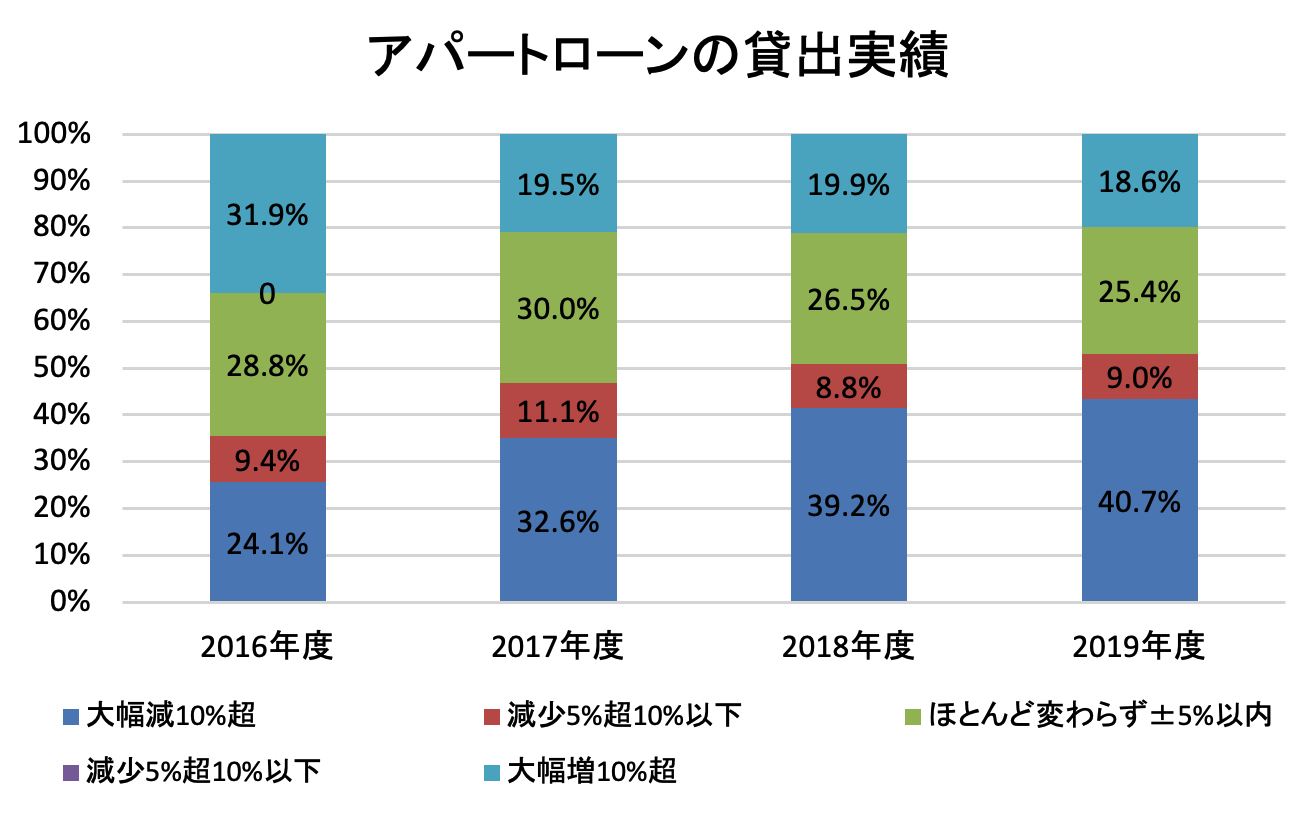

2019年以降もアパートローンを融資する銀行の割合は減っています。

以下に、アパートローンの貸出実績のアンケート調査を示します。

出典:独立行政法人住宅金融支援機構「2020年度住宅ローン貸出動向調査」

出典:独立行政法人住宅金融支援機構「2020年度住宅ローン貸出動向調査」

2019年度新規貸出額の対前年度増減は、「大幅減(10%超)」の割合が最も多くなっています。

アパートローンの監視強化は現状の金融緩和政策の状況下で行われてきたものであり、今後も監視強化の方針が変わる見込みは低いと見込まれます。

4.低金利時代に不動産をより高く売るコツ

金融緩和の維持によって低金利が続くことから、今後も当面は売りどきが続くものと思料されます。

この章では、低金利時代に不動産をより高く売るコツについて解説します。

4-1.スケジュールに余裕を持つ

不動産をより高く売るには、スケジュールに余裕を持つことがポイントです。

不動産売却では、焦って安く売ってしまうことを「売り急ぎ」と呼んでいます。

売り急ぎを防ぐには、ゆとりのある販売期間をあらかじめ確保しておくことが必要です。

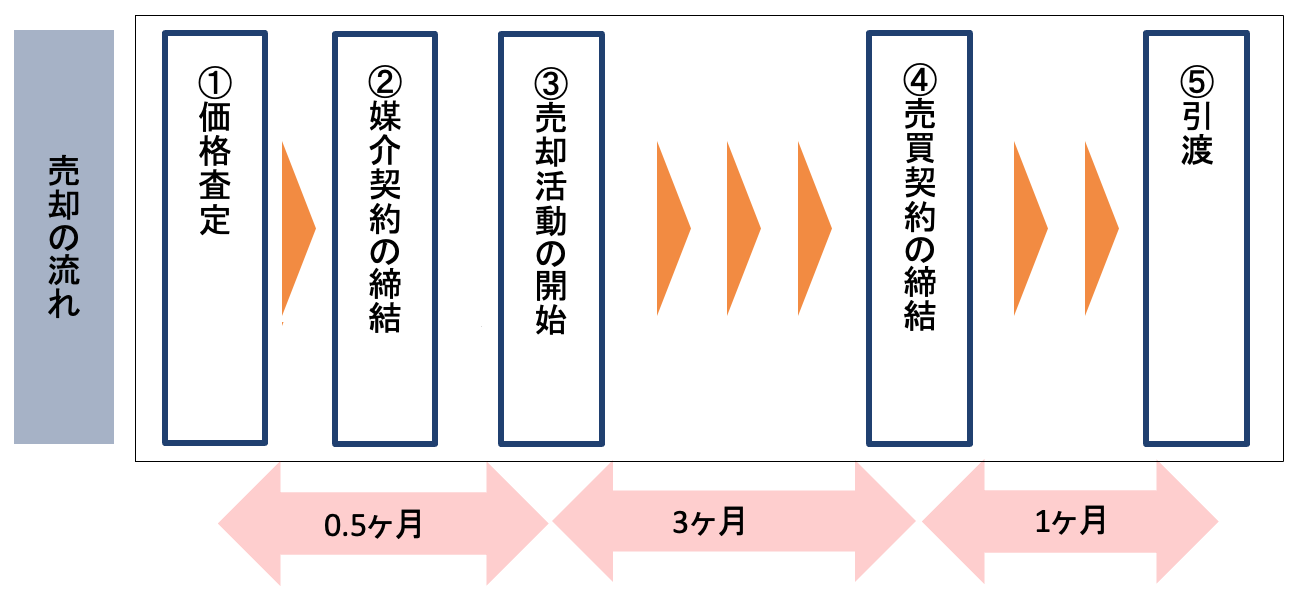

不動産の売却の流れと標準的な期間は以下のようになります。

不動産の売却では、最初に不動産会社に価格査定を依頼することから始めます。

価格査定とは、売り出し価格を決定するために行う売却予想価格の算出です。

価格査定の結果、依頼したい不動産会社を決めたら媒介契約を締結します。

媒介契約とは、不動産会社に依頼する仲介の契約のことです。

媒介契約を締結したら、いよいよ売却活動の開始となります。

価格査定から売却活動の開始まで順調に運んで0.5ヶ月程度です。

不動産会社選びや荷物の移動、写真撮影等に時間がかかる場合は1ヶ月程度かかることもあります。

売却活動の開始から売買契約の締結までは、一般的に3ヶ月程度です。

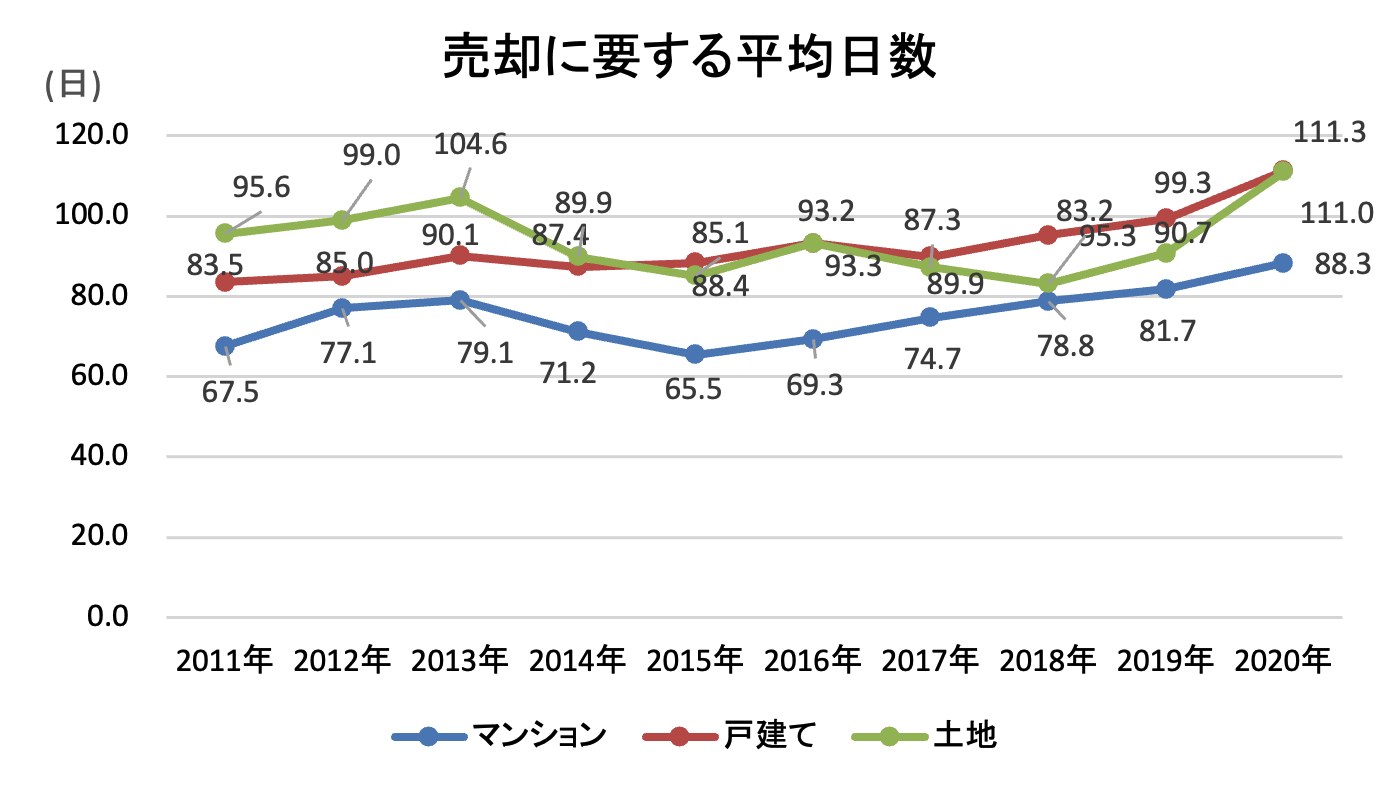

参考までに、首都圏における不動産の売却に要する平均日数も以下に示します。

出典:公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2020年)」

出典:公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2020年)」

過去10年間で売却に要する日数を平均してみると、マンションは「75.3日」、戸建ては「92.3日」、土地は「94.0日」です。

マンションは2ヶ月半程度ですが、戸建てや土地は3ヶ月超の時間がかかっています。

不動産の売却が決まるには、広告が一定数の購入希望者の目に留まり、真剣に検討されることが必要です。 一定数の真剣な購入希望者が現れるのに必要な時間が、不動産の売却では昔から3ヶ月程度となっています。

売り急ぎとなるような状況では、この販売期間に十分な余裕がないときが多いです。

販売期間は最低でも3ヶ月は見込んでおく必要があります。

買主が決まったら、売買契約の締結です。

不動産の売却では、売買契約から引渡までの間を通常1ヶ月程度空けます。

理由としては、買主が住宅ローンの本審査を行うのは売買契約の後のタイミングとなるからです。

住宅ローンの本審査には、購入する不動産の売買契約書や不動産会社が発行する重要事項説明書が必要となります。

買主は売買契約後から2週間以内程度で住宅ローンの本審査を通し、さらにその2週間後くらいの引渡のタイミングで住宅ローンが実行されるというのが通常の流れです。

よって、売買契約から引渡までは1ヶ月程度空けることが一般的となっています。

このように不動産売却では最短コースでも査定から引渡までに4.5ヶ月程度は必要です。

全体スケジュールは余裕をもって6ヶ月程度を確保しておくことをおすすめします。

日銀が金融緩和の維持を表明したことから、当面は急に金利が上がる見込みは低く、売却で焦る必要がなくなりました。特段の事情がなければ、余裕を持ったスケジュールを組んで売却活動を始めましょう。

4-2.複数の不動産会社に査定を依頼する

低金利の状況でも不動産を高く売るには、複数の不動産会社に査定を依頼することが鉄則です。 価格査定とは、売り出し価格を決定するために行う「売却予想価格の算出」のことでした。 算出される価格はあくまでも売却の予想価格であるため、予想は不動産会社が異なれば変わります。

しかし、査定価格は基本的に高く売る自信のある会社ほど高くなる傾向があるため、不動産を高く売るには、まずは高く査定してくれる不動産会社を探すことが必要です。

同じ低金利の時代の中であっても、全ての不動産会社が高く売れるわけではなく、各社の実力は当然に差があります。

高く売ってくれる会社の特徴としては、例えば以下のような点が挙げられます。

【高く売ってくれる会社の特徴】

|

・その地域における販売実績が豊富にある。 ・既に見込み客を抱えている。 ・独自の販売戦略を持っている。 ・専門性が高く、難易度の高い物件も扱った経験がある。 |

このような不動産会社を探すには、最初のタイミングで一気に複数の不動産会社に査定を依頼し、不動産会社の対応を比較することがコツです。

同じ物件を複数社へ査定依頼をすると分かりますが、間違いなく査定額にバラツキが出ます。場合によっては10%の価格差が出ることもあります。不動産価格の10%はかなり大きい数字になります。一度に複数の不動産会社を比較すると、各社の査定根拠の違いが見えてくるため、比較することで良い会社を見つけやすくなります。

また、売却を依頼する地域で販売実績が豊富な不動産会社を見つけることも重要になります。売りどきを逃さない意味でも、不動産会社を比較することは効果的となるはずです。

4-3.住宅ローンの仮審査に通っている人と契約をする

不動産を確実に売却するには、住宅ローンの仮審査に通っている人と契約をすることがポイントです。

買主が住宅ローンの本審査を通すタイミングは、売買契約の後でした。

理由としては、購入する不動産の売買契約書や不動産会社が発行する重要事項説明書が必要だからです。

買主の住宅ローンの本審査は売買契約の後になってしまうことから、売主は「住宅ローンの審査が通るかどうかわからない人」と契約することになります。 仮に住宅ローンの本審査が通らなかった場合は、売買契約は解除されます。

一般的に、不動産の売買契約書には「ローン特約」と呼ばれる条項が入っていることが通常です。 ローン特約とは、買主が住宅ローンの本審査に通らなかった場合、手付金の没収なしで売買契約を解除できるという特約になります。

不動産の売買契約では、売買契約時に買主が売主に対して手付金を支払います。

手付金は売買代金の10%程度が一般的です。

手付金は、売買契約から引渡までの間に契約を解除する際、違約金の役割を果たします。

例えば、買主の一方的な都合で売買契約を解除する場合、買主は売主に渡した手付金を放棄することで売買契約を解除することができます。

ただし、住宅ローンの本審査に通らなかったときは、原因が買主の一方的な都合とは言い切れない部分があります。 どちらかというと銀行の都合であるため、手付金を没収してしまうのは厳し過ぎます。

そこで、住宅ローンの本審査に通らなかったときの契約解除は手付金の没収はしないという取り決めがローン特約なのです。

ローン特約によって契約が解除されてしまうと、売主は再び売却活動を始めることになります。 仮に最初の買主が5,000万円で買うといっていた物件でも、次の買主が5,000万円で買ってくれるとは限りません。 また、再び売却活動を開始することでスケジュールが切羽詰まった状態となり、売り急ぎに繋がってしまうこともあります。

売買契約の解除は高く売れなくなる原因にもなってしまうことから、売却は極力確実に行う必要があるのです。 売却の確実性を高めるには、住宅ローンの仮審査に通っている人のみと契約することが適切な対策となります。 具体的には、不動産会社に「仮審査に通っている人と契約したい」と伝えれば、不動産会社はその条件で買主を探してくれます。

仮審査は売買契約締結前でも行うことができますし、仮審査に通っている人であれば本審査に通る確率は上がるため、安心して売買契約が締結できるようになります。

住宅ローンの審査項目は本人の収入や勤続年数、健康状態等です。

低金利だからといって、全ての人がすんなりと住宅ローンを組めるわけではないので、仮審査のステップは必ず踏んでもらうことがポイントとなります。

5.アパートローン監視強化下でもチャンスを逃さずに土地活用をするコツ

アパートローンの監視強化は続くものと予想されますが、金利が低いという有利な状況であることには変わりありません。

この章では、アパートローン監視強化下でもチャンスを逃さずに土地活用をするコツについて解説します

5-1.幅広い土地活用の選択肢を検討する

ローンが組みにくい状況では、まずは幅広い土地活用の選択肢を検討することがポイントです。

アパートローンは、アパートに限らず戸建て賃貸や賃貸マンション、店舗等の土地活用において全て適用されるローンになります。

昨今ではアパートローンを組むには自己資金が最低でも建築費の10%以上あることが求められます。 例えば1,000万円の自己資金を持っている人であれば、9,000万円のアパートローンなら組めますが、3億円のアパートローンは組めない可能性があります。

そのため、土地活用の選択肢は、用意できる自己資金の額から逆算して決めることも必要です。 人によっては、アパートは無理だけれども戸建て賃貸ならできる方もいると思います。

土地活用の選択肢の幅を広げるには、複数のハウスメーカーからその土地に適した土地活用の提案を受け取ることが重要です。 ハウスメーカーには、各社がそれぞれ得意な土地活用のメニューがあるため、提案を受けるハウスメーカーの幅を広げると、選択肢も自然と広がることにもなります。

5-2.既存の取引銀行にこだわらない

アパートローンが組みにくい状況では、既存の取引銀行にこだわらないこともポイントです。

アパートローンは銀行の種類によって、融資姿勢がかなり異なる点が特徴となります。

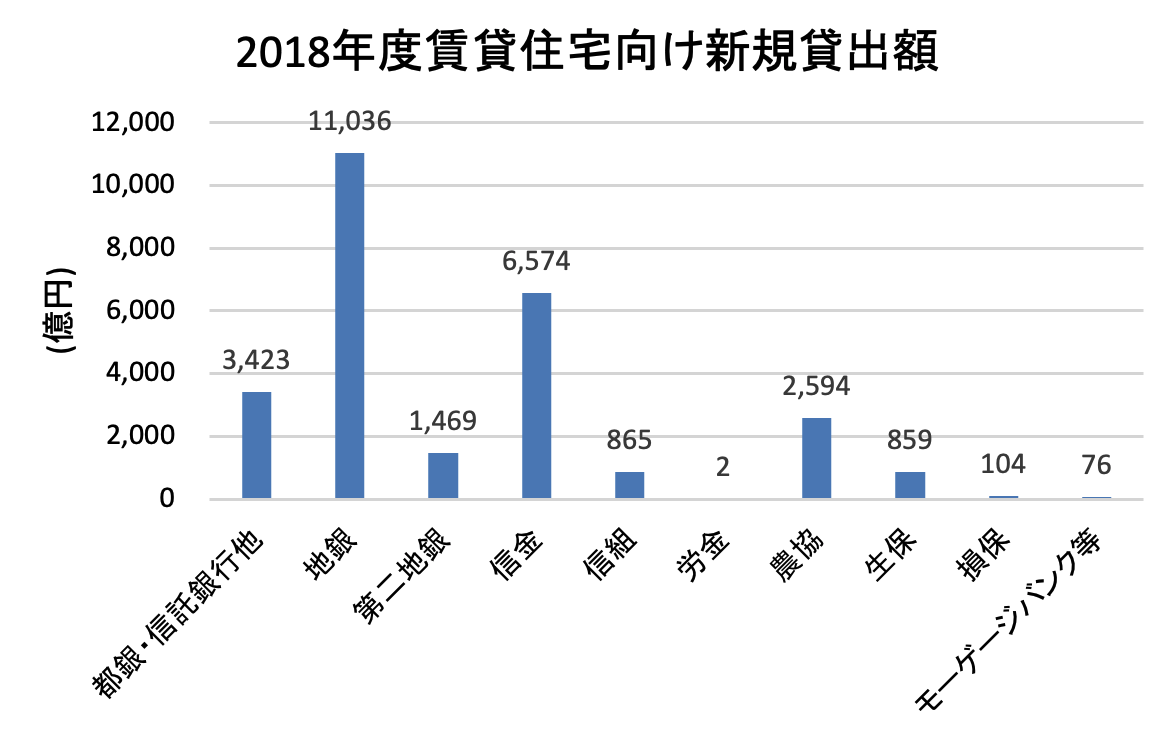

銀行の種類別におけるアパートローンの融資額を示すと以下の通りです。

出典:国土交通省「令和元年度民間住宅ローンの実態に関する調査結果報告書」

出典:国土交通省「令和元年度民間住宅ローンの実態に関する調査結果報告書」

アパートローンに熱心なのは、地銀や信金です。

一方で、都市銀行や信託銀行は、あまり積極的ではありません。

例えば、都市銀行に断られてしまっても、地方銀行に相談するとアパートローンが組めるケースもあります。 特に既存の取引先が都市銀行の人の場合には、地銀や信金にも広げて検討することをおすすめします。

尚、銀行の融資状況に関しては、ハウスメーカーが非常に詳しいです。 銀行を選ぶ際は、一度ハウスメーカーに良い銀行を紹介してもらってから相談に行くのも良い方法です。

5-3.VE・CD提案を受ける

アパートローンが組みにくい状況では、ハスメーカーからVE・CD提案を受けることもコツです。

VEとはバリュー・エンジニアリング(Value Engineering)の略で、質を落とさずに価格を下げる技術的な減額提案のことを指します。 CDとはコスト・ダウン(Cost Down)の略で、部材そのものを取りやめる減額提案のことです。

VE・CD提案によって、建築費を下げることができます。

建築費を絞れば融資額も少なくなり、相対的に自己資金割合も増えるため、自ずとアパートローンを借りやすくなります。

建築費は、第一段階としてハウスメーカーを比較することで下げることができます。

ハウスメーカーを決めた後でも、第二段階としてVE・CDによってさらに下げることが可能です。

建築費を絞れば融資を受けやすくなるだけでなく、投資に対する利回りも上げることができます。

VEやCDは、請負契約の前に忘れずに行うことがポイントです。

まとめ

以上、金融緩和と不動産市場について解説してきました。

日銀は新型コロナウィルスの対策として金融緩和の継続を決定しています。

異次元金融緩和と呼ばれる超低金利の状況下では、住宅ローン金利が低くなっているため、不動産価格の上昇が続いています。 そのため、売却市場においては今後も売りどきが続くものと見込まれます。

低金利時代に不動産をより高く売るコツとしては、「スケジュールに余裕を持つ」、「複数の不動産会社に査定を依頼する」等がありました。

一方で、アパートローンは金融庁による監視強化が続いていることから、低金利の状況でも融資を受けにくい状況が続いています。

アパートローン監視強化下においても、「幅広い土地活用の選択肢を検討する」や「既存の取引銀行にこだわらない」等がチャンスを逃さずに土地活用をするコツとなります。

土地活用の選択肢を広げるには、実力があり、長年の実績があることはもちろん、ご自身の希望に沿った提案をしてくれる相性の良い企業選択をすることが重要です。

今回のコラムはいかがだったでしょうか?低金利が不動産市場に与える影響の概要をお分かり頂けたと思います。所有している不動産の売却や土地活用を使った収益化を図る場合は、しっかりと情報を集めた上で、それぞれ適した対策を取ることが本当に重要となります。

執筆者の紹介

竹内 英二

(プロフィール)

不動産鑑定事務所及び宅地建物取引業者である(株)グロープロフィットの代表取締役。

大手ディベロッパーで不動産開発に長く従事してきたことから土地活用に強い。

保有資格は不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、公認不動産コンサルティングマスター(相続対策専門士)、中小企業診断士。大阪大学出身。

この記事について

(記事企画/監修)イエカレ編集部

- カテゴリ:

- 不動産価格の相場を知る

不動産価格の相場を知るの関連記事

- 【マンションを売るタイミング】売り時の条件やタイミング!何を見ればいいのか?そのポイントを考えます 公開

- 【土地の売却】土地の売却価格!しっかり確認したい実勢価格!4つの決め方をお伝えします 公開

- 【売却時の相場】不動産売却時の相場の調べ方!簡単に価格相場が調べられる方法をご紹介 公開

- 【不動産売却の相場】譲渡額の決定に大きな影響を与える価格相場について解説します 公開

- 【マンションの売却】有利な売買価格にしたい!マンション売買価格が決まる要因と得する取引ができるポイントをご紹介 公開

- 【不動産鑑定】適正な評価額を知りたい!精度の高い不動産鑑定を選ぶ方法をおしえます 公開

- 【不動産売却の相場】売主が支払う仲介手数料の相場について解説します 公開

- 【不動産売却を考える】売り出し時に適正価格を知っておく重要性についてお伝えします 公開

- 【マンションの売却査定】査定額と売り出し価格の関係は?高く売るための秘訣をおしえます 公開

- 【土地の売却】売却時にかかる仲介手数料の考え方と支払い先の不動産会社との付き合い方を徹底解説 公開

- 【不動産売却相場】売却相場を知るために気を付けたい4つのポイントをお伝えします 公開

- 【ウチノカチ/トチノカチ】不動産取引を安心して行うために相場観を知るサービス! 公開

- 【不動産売却 or 土地活用】金融緩和継続で不動産市場はどうなる?その対策を解説します 公開

- 【不動産価格】東京オリンピック後の不動産価格はどうなる?価値変動の予測を徹底解説します 公開