- アパート経営・土地活用情報の一括比較情報サイト【イエカレ】

- リロケーション

- 家を貸す際に注意すべきこと

- 【イエカレ】家を貸す前に知っておきたい!税金・節税・申告の基本と注意点

【イエカレ】家を貸す前に知っておきたい!税金・節税・申告の基本と注意点

この記事を読むのにかかる時間:5分

リロケーションで生まれる不動産所得の納税について

所有している住宅を離れて暮らす必要が出てしまった場合では、現在ではリロケーションという方法によって他人に住宅を貸し出すことができます。

この方法を選択した場合では、入居可能な年数などを予め指定することができるために、所有者が再び自宅として利用するまでの期間に限って貸し出すことができます。

そんな中、リロケーションを利用されている場合では、家賃収入によって不動産所得が発生することになります。

その際には不動産所得にかかる税金というものがあり、一般的な方のケースでは確定申告を利用することが必要です。

賃料収入から差し引くことのできる必要経費というものも用意されていて、通常ではリフォーム代や火災保険料、管理委託をしている場合ではその経費も算出した上で納税を行うことになります。

リロケーションの税金は所得税

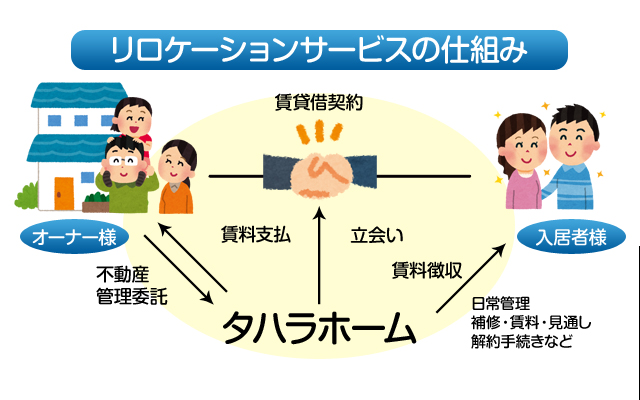

まず、リロケーションの基本的なシステムについて押さえておきましょう。

「不動産のオーナーがリロケーション会社を通じて不動産を貸し、収入を得る」が基本です。

図表にすると次のようになります。

つまり、不動産を貸してお金をもらっている=不動産収入を得ている、ということになるのです。

当然、不動産収入は所得として申告しなければいけません。

申告漏れが発覚した場合、追徴課税等の税金に関して重大なペナルティが課される場合もあります。十分に注意しましょう。

覚えておきましょう!不動産収入がある=不動産所得がある場合、自分で確定申告をしなければいけません。

毎年2月16日から3月15日までが確定申告期間ですので、忘れないでくださいね。

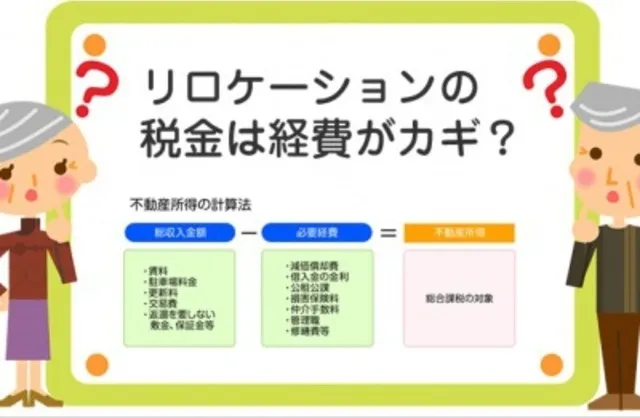

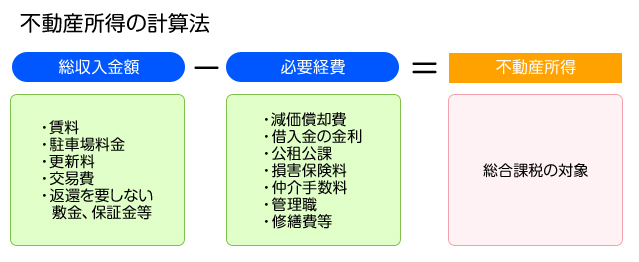

リロケーションの税金は経費がカギ

リロケーションで得られる収入は、不動産所得になる、という話を致しました。

では、実際、不動産所得はどのように計算されるのでしょうか?

こちらの図表をご覧ください。

経費をどれだけ計上するかで、不動産所得が大幅に変わってくるのがお分かりいただけるかと思います。特に、減価償却費は見落としがちなので、しっかり集計しましょう。

減価償却費とは、わかりやすく言えば、資産の価値が目減りしていった分を毎年費用としてつけていく、というシステムのことです。

原則として、毎年一定の金額を経費として計上する「定額法」が用いられます。

この他にも、経費として計上できるものはたくさんあります。

「これは経費にできそうだな」と思った支出については、領収書やレシートをとっておいて、しっかり整理しましょう。

自分でやっていてわからない部分があれば、リロケーション会社に相談するのをおすすめします。

リロケーション会社によっては提携税理士による無料相談に応じてくれる場合もあるので、利用しない手はないでしょう。適切なアドバイスをくれるはずです。

賃貸管理やサービス選びで失敗しないために、

複数の資料を無料で比較することが大切です。

思わぬ好条件や役立つアイデアに出会うチャンスもあります。

リロケーションの税金を簡単に処理する方法

リロケーションの税金は、自分で申告し、納税するのが基本です。

ですが、海外転勤になったなどの理由で、国内での納税手続きに対応するのが難しい場合だってあります。

こういう場合はどうすればいいのでしょうか?

家族に頼む、という手段もありますが、より確実にしたいなら、

リロケーション会社に依頼するのをおすすめします。リロケーション会社と契約を結び、所得税の納税管理人となってもらうのです。

こうすれば、確定申告その他の税金関連業務をすべてやってもらえるようになります。

多くのリロケーション会社は税理士とも提携しているので、安心して任せることができます。

確かに、所定の事務手数料はかかりますが「自分でやる自信がない」という人は導入を検討した方が確実でしょう。

もちろん、海外に転勤した場合のみならず、国内に転勤している場合でも使えます。

困ったらまずは相談、が基本と考えておいてください。

リロケーションには住宅ローンの手続きも不可欠

もし、リロケーションで貸そうとしている物件が、住宅金融支援機構の融資を受けているものだった場合は特に注意が必要です!どういうことか説明しましょう。

住宅金融支援機構が提供するローン商品(フラット35等)はあくまで、

「自分で買って、自分で住む」住宅を対象として住宅ローンの貸付を行っています。

このため、所定の手続きを行わずにリロケーションを行った場合は、ローンの一括返済を求められる可能性があります。

これはローン貸付時の条件と異なっている、つまり契約違反とされてしまうためです。

住宅金融支援機構以外の金融機関でも、リロケーションの利用にあたって制限を設けている場合もあります。

ですから、十分ご注意頂きたい点は、リロケーションを検討することが決まった段階で、まずは金融機関に相談に行きましょう!という点になります。

また、住宅ローンを利用している場合、住宅借入金特別控除を使えます。つまり、その分税金が安くなるのです。

この控除は、転勤などのやむを得ない事情でリロケーションをする場合にも使えます。

ただし、所定の手続きが必要となることも覚えておいてください。

迷ったらまずは無料資料請求から始めてみませんか?

この記事が、あなたの賃貸経営や民泊運営で

思わぬ好条件や新しいアイデアに出会うきっかけになるかもしれません。

この記事のまとめ

リロケーションで家賃収入を得る際、税務面の理解は非常に重要です。

リロケーションで得る家賃収入は、しっかりとした不動産所得と言えますから、確定申告や必要経費の把握は欠かせません。

特に、青色申告のメリットや必要経費の適切な計上を知らずにいると、節税機会を逃す可能性もあります。

本記事ではその基礎から注意点までを簡潔に整理しました。

・ リロケーション収入は不動産所得扱い。年間20万円以上なら確定申告が必要です。

・ 経費例:固定資産税や修繕費、管理手数料、減価償却費などが適用可能。

・ 青色申告を選ぶと特別控除(最大10万円)や損益通算など節税メリットが得られます。

税務申告や収支管理には手間と注意が必要ですが、適切な専門知識と支援があれば安心です。

イエカレでは、信頼できる管理会社と提携し、税理士対応や見積り比較も、無料で一括請求も可能なのでご利用ください。

【初回公開日2016年10月26日】

この記事について

(記事企画/監修)イエカレ編集部

【イエカレ】は、不動産コラムを通じた最新の不動産情報の発信や、無料一括資料請求や家賃査定サービスの提供をしています。

Copyright (C) Iekare Corporated by EQS ,Inc. All Rights Reserved.

- カテゴリ:

- 家を貸す際に注意すべきこと

家を貸す際に注意すべきことの関連記事

- 耐震性で空き家の資産価値が上がる!耐震補強の費用や補助金も解説 公開

- 実家を相続した空き家の活用方法5選|失敗しない選択肢と費用相場を解説 公開

- 空き家になった実家の活用法7選!初心者でも始められるビジネスアイデアと注意点 公開

- 家を貸す前に必要なリフォームとは?|費用相場と失敗しないコツを解説 公開

- 管理会社選びで失敗しないコツ|費用・対応力・実績を比較する完全ガイド 公開

- 家を貸すときに起こりがちな失敗例と対策|初心者が注意すべきポイントを解説 公開

- 住宅ローン返済中でも自宅を貸せる?金融機関の許可と安心の流れを速読で確認 公開

- 住宅ローン返済中でもOK!自宅を貸すための金融機関交渉と収支計画の速読ガイド 公開

- 海外赴任中の家と車の管理方法|自宅を貸すリロケーションも紹介 公開

- 家を貸す前に知っておきたい!税金・節税・申告の基本と注意点 公開

- 空き家活用の基本|空き家バンクと賃貸管理会社の違いと選び方 公開

- 空き家活用で失敗しない方法|成功事例と注意点を解説 公開

- 契約書と原状回復で失敗しない!家を貸す貸主が押さえるべき5つの重要ポイント 公開

- 家を貸すときに家具や車はどうしたらいいの? 公開

- 家を貸す時、退去後の原状回復トラブルを防ぐ方法を考える|費用負担と契約で押さえるチェックポイント 公開

- 持ち家・分譲マンションを賃貸に出す前に知っておくべき5つの注意点|無料資料でリスク回避 公開

- 民泊を始めるには?家を貸す手続き・保険・注意点を解説 公開